Macro perspectivas para España 3Q2020 - España - BFF Banking Group

Macro perspectivas para España y las finanzas

de sus gobiernos regionales

Q3 2020: Las Comunidades Autónomas y Entidades Locales

afrontarán en 2021 un desafío fiscal sin precedentes

Resumen Ejecutivo

Una caída del PIB sin precedentes en el 2T20

Según las estimaciones provisionales publicadas por el Instituto Nacional de Estadística (INE), el PIB español cayó c.-18,5% t/t (-22% a/a) en el 2T20, con un descenso generalizado en todos los sectores y componentes de la demanda. Así, España fue la más afectada entre las economías desarrolladas, ya que los sectores relacionados con el ocio representan una parte más relevante que en otros países del consumo (restaurantes, hostelería y turismo), y se vieron más afectados tanto por el confinamiento como por el tiempo transcurrido hasta que la economía llegó a la “nueva normalidad”. Todos estos factores pueden ayudar a explicar por qué España (como otras economías periféricas) es particularmente vulnerable en este contexto (la caída del -PIB de 18,5% t/t en el 2T20 en España es mucho peor que el -10% t/t en Alemania, el -13,8% t/t en Francia, el 12,4% t/t en Italia y la caída de c.-12% t/t en el conjunto de la eurozona en el trimestre).

La economía española afrontará importantes retos por delante en 2020- 2021

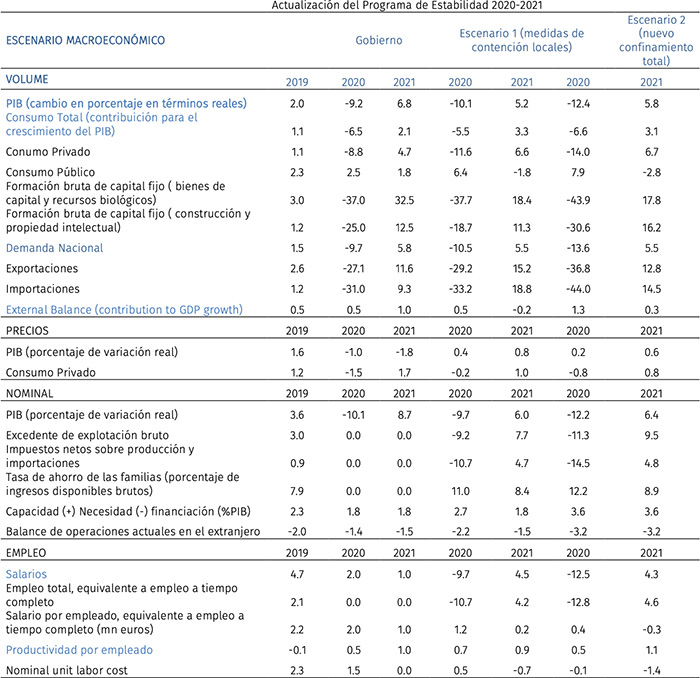

La mayoría de las instituciones y organismos internacionales han revisado a la baja sus previsiones de crecimiento del PIB español en las últimas semanas. La nueva proyección del monitor fiscal independiente (AIReF) para el período 2020-2021 contempla un descenso del crecimiento del PIB español en 2020 en un rango entre -10,1% y -12,4% interanual, en función de la duración de la pandemia, un deterioro importante respecto a la contracción de alrededor del -9% interanual en 2020 que AIReF preveía en junio.

Todos los principales analistas macroeconómicos estiman una caída del PIB en España en 2020 en el rango de dos dígitos. A modo de ejemplo, FUNCAS rebajó su escenario base con respecto al crecimiento del PIB nacional esperado en 2020 en 3,2 puntos porcentuales, hasta una disminución del 13% del PIB. En 2021, la economía se recuperaría un 7,9% interanual, pero no volvería al nivel anterior a la pandemia hasta 2023, o incluso 2024, un año después de lo estimado anteriormente.

Además, el Banco de España estima una caída del PIB del 10,5% en el escenario más benigno en 2020 (medidas de contención local) seguido de una recuperación del 7,3% del PIB en 2021 (frente a un crecimiento interanual del 9,1% en el escenario anterior) y un descenso hasta 12,6% (100 pb más que la previsión anterior de 11,6% en este escenario) en el segundo escenario en caso de una evolución más negativa de la pandemia y mayores medidas de contención, seguido de un incremento más leve del 4,1% en 2022. En cuanto a 2022 y aunque está sujeto a un grado significativo de incertidumbre, el crecimiento del PIB se situaría entre el 1,9 y el 3,3% del PIB.

Esta revisión a la baja se debe principalmente a la mayor contracción del PIB estimada para el segundo trimestre de 2020 como consecuencia de la evolución adversa de algunas actividades de gran relevancia en la estructura productiva de España, que siguen viéndose muy negativamente afectadas por las medidas de distanciamiento y la contracción de los flujos turísticos internacionales.

Además, la combinación de cuatro factores afecta especialmente a la economía española: a) la prolongación de las medidas de contención por un período más largo del esperado; b) el mayor impacto de las restricciones sobre la demanda interna; c) la mayor reducción del gasto en bienes y servicios de producción nacional; yd) la contracción del sector turístico.

Todos los componentes de la demanda mostrarían caídas muy importantes en 2020, a excepción del consumo de las administraciones públicas. Destaca la disminución del consumo privado por el aumento del ahorro forzoso durante el período de encierro y el ahorro de carácter precautorio por el deterioro de la confianza en el mercado y las perspectivas de empleo. También se espera que la inversión empresarial registre una caída significativa en un contexto de alta incertidumbre sobre las perspectivas de demanda y dificultades de liquidez.

La recuperación en 2021 será de carácter moderado e incompleto, con un incremento interanual del PIB del 5,1% en el primer escenario y del 5,8% en el segundo según estimaciones de la AIReF. Un factor potencialmente positivo podría ser el impacto que se puede derivar del Plan Europeo de Recuperación acordado por los líderes de la UE a mediados de julio.

Las razones detrás de nuestro escenario de recuperación moderada e incompleta para 2021 son varias. En primer lugar, estructurales (alta participación en la estructura productiva de las actividades con mayor interacción social, temporalidad laboral y empresarial), además de las características temporales que dificultan una recuperación más dinámica (medidas de distancia, reducción de capacidad, saneamiento, etc.). Hay también aspectos demográficos, con una mayor participación de las pequeñas y medianas empresas más vulnerables a las dificultades de financiación), en un contexto global donde la pandemia aún continúa avanzando a nivel mundial, afectando ciertamente la velocidad de la recuperación global. A nivel nacional, el escenario de continuos rebrotes de la pandemia podría acabar afectando la confianza de familias y empresas, lastrando la reactivación del consumo y el empleo. (tabla 1)

Tabla 1 | 2020-2021 previsión de PIB por escenario y componente

Fuente: AIReF 2020

A pesar del escenario de recuperación económica que esperamos en 2021-2022, estimamos que el nivel de PIB esperado a finales de 2021 se mantendrá más de un 5% por debajo del nivel de PIB observado antes de la pandemia en ambos escenarios, un hallazgo común con otras instituciones y que da una idea de la magnitud de la crisis. En términos generales, la recuperación del nivel de PIB de 2019 no se produciría hasta 2022.

En resumen, el bienio 2020-2021 ya se puede dar como perdido en términos de crecimiento y también dejará profundas cicatrices en producción, en el empleo y a nivel de ingresos.

La gestión de la recuperación, el diseño de las ayudas a nivel nacional y el buen uso de las ayudas europeas que se reciban en los próximos años, junto con las reformas necesarias en España para maximizar su impacto, marcarán la recuperación económica; pero es importante resaltar que las políticas de demanda no van a ser suficientes; Las políticas de oferta también serán necesarias para que la recuperación sea significativa.

Impacto heterogéneo y asimétrico en los PIB regionales

Las regiones con mayor peso en el sector agrario podrían verse menos afectadas y podrían crecer más rápido que España en 2020, así como algunas comunidades industriales del norte donde la recuperación de la actividad económica tras el confinamiento podría ser más rápida y donde el gasto de los hogares se ha visto menos afectado.

Las comunidades autónomas con una estructura económica más orientada a la producción de bienes o servicios transables y con mayor sesgo a los mercados exteriores están mejor posicionadas para salir más rápido de la crisis económica. Dentro de este grupo incluiríamos las regiones del norte de España: Aragón, Navarra, La Rioja y el eje Cantábrico. En estas regiones, la vuelta a la normalidad podría ser más rápida, lo que implica que, en 2020, sus caídas del PIB serán inferiores a la media nacional.

Las Comunidades Autónomas más dependientes del consumo social (islas, Madrid y mediterránea) tendrán una evolución más negativa que la media en 2020. Por otro lado, el repunte de su actividad económica será más intenso el próximo año, aunque no suficiente para recuperar los niveles previos a la crisis.

De cara a 2021, el repunte del turismo y el consumo empujará, sobre todo, a las regiones más afectadas en 2020, en particular a las regiones más orientadas al turismo. Las regiones con mayor exposición al sector agrícola, que serán las menos afectadas en 2020, podrían experimentar, por otro lado, una recuperación económica menor en 2021. La recuperación de la UE podría beneficiar particularmente a las regiones más orientadas a la exportación, particularmente en el sector agroalimentario.

Los déficits sistemáticamente elevados y el aumento de la deuda pública caracterizarán el periodo 2020-2022

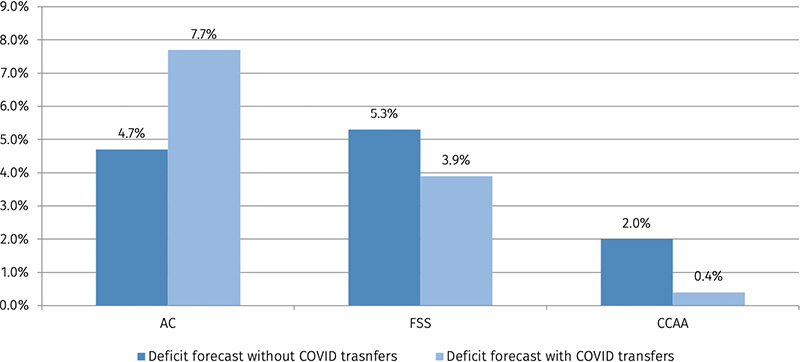

AIReF estima un déficit fiscal agregado 2020 de las administraciones públicas españolas para 2020 del 11,9%, que podría alcanzar el 14,4% si se materializa el escenario más adverso. (tabla 2)

Tabla 2 | Deficit de la Administración Central, Fondo de Seguridad Social y Comunidades Autónomas, con y sin transferencias de la Administración Central por la crisis COVID-19 para 2020 (previsión AIReF ) % PIB

Fuente: AIReF 2020

La distribución del impacto de la crisis del COVID-19 en las administraciones públicas resalta que el grueso del déficit generado en 2020 será soportado por la administración central, ya que absorbe a través de transferencias parte del deterioro que sufren otros subsectores. Por un lado, el Gobierno ha aprobado transferencias adicionales a los Fondos de la Seguridad Social (FSS) por importe de 15.700 millones de euros y el Gobierno también ha aprobado el Fondo COVID - 19 para las Comunidades Autónomas por importe de 16.000 millones de euros, como se explica en el último informe trimestral de junio.

La AIReF estima que las Comunidades Autónomas podrían alcanzar un déficit de entre el 0,4% y el 0,9% del PIB en 2020, una vez incorporadas las transferencias del Fondo COVID-19 (1,4% -1,5% del PIB). El impacto directo de COVID-19 en las cuentas regionales se estima en un rango de 1,5% -2,0% del PIB.

Hasta el mes de junio, último dato disponible,

el agregado de comunidades autónomas ha registrado un déficit de 6.710 millones de euros, lo que representa el 0,60% del PIB, frente al déficit del 0,67% del PIB registrado hace un año, aproximadamente un 10% interanual de disminución. Esta evolución positiva ha sido impulsada por las diversas medidas adoptadas por el Gobierno para garantizar los recursos de las regiones y dar respuesta a la emergencia provocada por el COVID-19.

Los déficits regionales se enfrentan a un empeoramiento significativo en 2021-2022. Los ingresos autonómicos sufrirán la crisis en 2021 con la actualización de las transferencias del Estado del sistema de financiación al escenario macroeconómico real y la no repetición de las medidas extraordinarias ejecutadas en 2020. En 2022, las Comunidades Autónomas de régimen común deberán afrontar la liquidación del sistema de financiación del ejercicio fiscal de 2020, que supondrá una transferencia de ingresos importantes desde las comunidades autónomas a la administración central.

En cuanto a la evolución del ratio de deuda pública, AIReF proyecta un incremento del ratio deuda/PIB de entre 22,1 y 27,7 puntos en 2020, lo que implica una ratio deuda / PIB en un rango entre 117,6 y 123,2% del PIB en 2020 dependiendo del escenario macro considerado y un incremento adicional de entre 1,1-2,5 puntos en 2021. Aun suponiendo una reducción anual del déficit público de 0,5 puntos del PIB respecto al nivel proyectado para 2021, volver al nivel de endeudamiento del 95,5% registrado a finales de 2019 requerirá al menos dos décadas.

Se producirá también un aumento significativo del ratio de endeudamiento regional, que se situarían en un rango entre 26,7 y 27,9% en 2020 y entre 27,2 y 28,7% en 2021 (23,7% a 2019YE). La situación puede empeorar a partir de 2021, debido a los efectos en el volumen de deuda regional del deterioro fiscal esperado en 2021 y 2022. Aunque la recuperación esperada en términos de PIB a partir de 2021 tendría un impacto positivo en el ratio de endeudamiento (denominador), el deterioro del saldo fiscal esperado en 2021 y 2022 provocará un aumento considerable en el volumen de deuda regional que provocará que los ya elevados ratios de endeudamiento regional aumenten todavía en mayor medida.

Los mecanismos extraordinarios de liquidez desembolsarán hasta 31.000 millones de euros a las comunidades españolas en 2020.

Durante los tres primeros trimestres del año, el reparto realizado a través del Fondo de Financiación de las Comunidades Autónomas (FFCA) asciende a 27.072,7 millones de euros. Además, el 14 de mayo, el gobierno aprobó 4.152 millones de euros adicionales para abordar la financiación pendiente originada por las desviaciones del objetivo de déficit de 2019.

Una vez más, se reafirma el papel del Fondo de Financiación de las Comunidades Autónomas, aportando liquidez a las comunidades autónomas a un coste muy reducido, incluso en momentos como las actuales dificultades económicas y financieras derivadas de la crisis sanitaria provocada por el COVID-19.

Un escenario desafiante para las entidades locales

Mantenemos nuestra previsión de que el sector de entidades locales alcance el equilibrio presupuestario en 2020. El deterioro de los superávits presupuestarios alcanzados durante los años anteriores y consecuencia de la combinación de la extensión en el tiempo de las medidas adoptadas por las entidades locales en materia de exención y/o suspensión de la recaudación de ciertos impuestos locales, con el fin de mitigar los efectos de la pandemia y la disminución esperada de los recursos netos que recibirán en 2020 las entidades locales.

La tendencia positiva de reducción del nivel de endeudamiento de los municipios continuó durante el primer trimestre de 2020, en el que el ratio deuda/PIB de las entidades locales alcanzó el 1,8% del PIB. Sin embargo, los datos de abril muestran, debido al pleno efecto del estado de alarma, un aumento significativo de la deuda de las entidades locales, de más de 1.300 millones de euros en un solo mes, lo que apunta a un cambio en la tendencia de este ratio como consecuencia de la reducción del superávit del subsector local en su conjunto, dado el contexto de crisis generalizada que ha provocado la pandemia.

Por tanto, y sobre la base de la dilución esperada del superávit local, durante 2020 la deuda local se estabilizará o crecerá levemente hasta situarse en torno al 2% del PIB a finales de año.

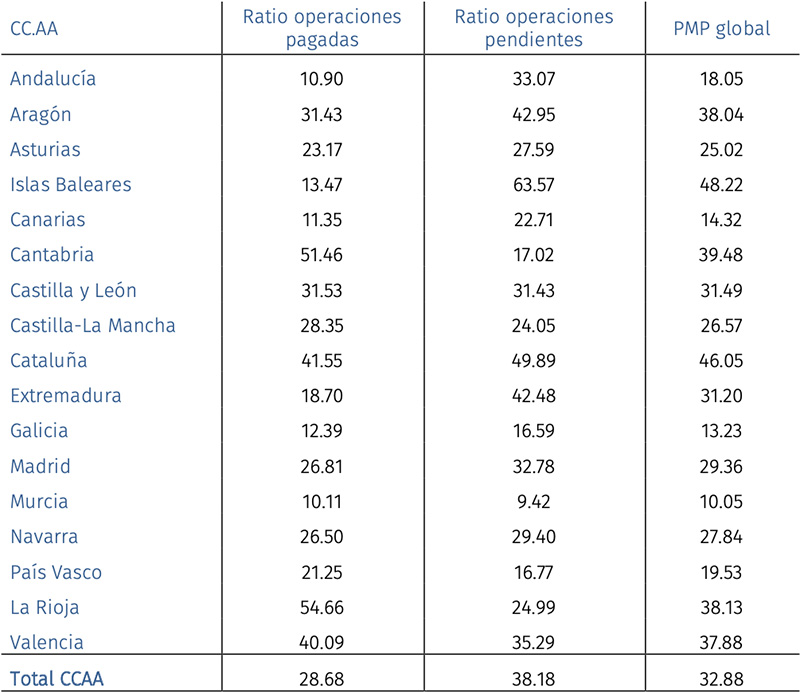

Periodo medio de pago a proveedores (PMP): cifras estables en las regiones, deterioro significativo en los municipios

Una de las consecuencias del apoyo del gobierno español a las comunidades en 2020 es que no se ha visto un deterioro en el periodo medio de pago a proveedores (PMP) regional, que suele ser un muy buen indicador de referencia de estrés financiero en la situación de tesorería/liquidez de las comunidades y suele preceder a un aumento posterior de los déficits regionales. El PMP promedio de las comunidades, de 32,88 días, se encuentra en el extremo inferior del rango histórico de esta variable. En junio, ninguna región supera el umbral crítico de 60 días. (tabla 3)

Tabla 3 | PMP reportado por las regiones Españolas a junio 2020 (días)

Fuente: Ministerio de Hacienda 2020

La evolución del PMP y del volumen de deuda comercial se ven afectadas por el incremento en los últimos meses de operaciones de carácter comercial, especialmente en el área sanitaria, por la pandemia. Las operaciones comerciales vinculadas al sector sanitario originadas entre marzo y junio han aumentado respecto al mismo período de 2019 en un 11,75% a/a.

Por otro lado, el PMP medio de los municipios españoles se ha incrementado en 9,35 días, hasta 76,11 días, desde el 1T20 al 2T20. El PMP medio de los mayores municipios de España se sitúa ya en 99 días, su nivel más alto registrado, como consecuencia de las políticas menos ambiciosas por parte del gobierno respecto a la situación de liquidez de las entidades locales y las dificultades legales para hacer uso de los remanentes de tesorería de las entidades locales por valor de 14.000 millones de euros depositados en cuentas bancarias, ya que la Ley de Estabilidad Presupuestaria (LOEOSF) prohíbe el uso efectivo de estos ahorros si no se emplean para reducir los niveles de endeudamiento financiero o en inversiones financieramente sostenibles.

La utilización de los remanentes de tesorería de las entidades locales sigue sin resolverse

El Real Decreto-ley original presentado por el gobierno sobre la utilización de los remanentes de tesorería acumulados por los municipios fue rechazado por el Parlamento y ahora mismo se desconoce cuándo comenzará de nuevo el trámite parlamentario, aunque el resultado más probable, al menos en el corto plazo, es que se presente un nuevo Real Decreto más limitado en su contenido que recoja algunos de los aspectos de la propuesta original en los que hay más consenso, pero que excluye el punto contencioso sobre los remanentes de tesorería de los municipios.

En la propuesta original, el Estado transferiría a las entidades locales participantes un importe máximo de 2.000 millones de euros en 2020 y 3.000 millones de euros en 2021. El dinero se liberaría en dos años para dar a los municipios un plazo suficiente para ejecutar los 5.000 millones de euros recibidos. Además, el Estado devolvería el importe total del préstamo (es decir, los 9.000 millones de euros restantes si todas las entidades locales con remanentes de tesorería se hubieran adherido a la propuesta) a un plazo de diez años a partir de 2022 al 0% de coste de interés.

El 14 de septiembre, el Ministro de Hacienda dio a conocer una nueva propuesta que incluiría algunos de los aspectos del decreto original, pero que deja fuera el destino final de los excedentes agregados de los municipios. Entre las medidas más relevantes, destacaríamos la suspensión de la regla de gasto para los municipios en 2020.El nuevo Real Decreto-ley no incluirá medidas relacionadas con los remanentes de tesorería de los municipios, por tratarse de un tema en el que se ha evidenciado la falta de consenso entre los distintos grupos políticos en el Congreso. El Ministro de Hacienda espera que sea posible encontrar una solución acorde a la ley que permita atender las necesidades de las entidades locales para que los remanentes de tesorería a día de hoy depositados en cuentas bancarias y que hoy generan intereses negativos a los municipios puedan ser utilizados en la recuperación económica y social del país.

Solicita el Informe completo (disponible sólo en inglés) enviando un correo electrónico a [email protected]