2T-2024 - España - BFF Banking Group

2T 2024

España y sus entes territoriales en el 2T24: la economía española sorprenderá al alza en 2024, pero a medio plazo los retos macro y fiscales continúan

Resumen Ejecutivo

Entorno internacional

Pese a seguir inmersa en un entorno convulso, la actividad económica global mantiene cierta resiliencia. El Banco Central Europeo (BCE) estima que la actividad económica mundial, excluida el área del euro, aumentó un 3,5% en 2023, una tasa similar al crecimiento promedio de la última década. Y ello en un contexto en el que el endurecimiento de la política monetaria se trasladó a la demanda global de los consumidores, con dos conflictos bélicos activos (Ucrania y Oriente Medio) y una fragmentación comercial creciente. Este resultado refleja en buena medida el comportamiento de Estados Unidos, cuya actividad económica siguió siendo robusta y el consumo privado fue el componente más dinámico de la demanda, apoyado por el buen comportamiento del empleo, las ganancias de renta real ante una menor inflación, el impulso fiscal y el uso del ahorro acumulado durante la pandemia, mientras que el área del euro mantenía una debilidad notable a lo largo de 2023 y el crecimiento económico en China se desaceleraba.

El entorno internacional se caracteriza en el periodo reciente por tres grandes tendencias. En primer lugar, la actividad económica mundial ha mantenido un dinamismo mayor que el esperado en 2023, a pesar del tono restrictivo de la política monetaria y de la incertidumbre geopolítica. Esta resistencia se ha basado, en parte, en el vigor del empleo observado en la mayoría de las economías y, en algunas regiones, en el apoyo de la política fiscal. No obstante, la heterogeneidad por áreas geográficas fue significativa, contrastando, por ejemplo, la sorpresa al alza en el crecimiento del PIB de Estados Unidos y China, con la debilidad del área del euro.

En segundo lugar, es destacable la continuación del proceso desinflacionario - incluso con una intensidad mayor que la esperada - influido por la caída de los precios de las materias primas energéticas, el desvanecimiento de las perturbaciones de oferta adversas de años precedentes y el impacto del endurecimiento acumulado de la política monetaria. Se espera, además, que las tasas de inflación sigan descendiendo en los próximos trimestres, una expectativa que depende fundamentalmente de que no se produzca una escalada en los conflictos bélicos y tensiones geopolíticas.

En tercer lugar, los mercados financieros internacionales han experimentado movimientos significativos en los últimos meses, observándose ganancias bursátiles y reducciones de los tipos de interés a largo plazo, al tiempo que descuentan que los bancos centrales de las principales economías avanzadas – incluyendo el BCE – no tardarán en reducir sus tipos de interés, aunque la magnitud de los recortes de tipos esperados en 2024 se ha visto reducida de manera significativa debido a un cierto estancamiento del proceso de desinflación en los últimos meses, fundamentalmente en la economía americana, a la vez que se ha incrementado el temor a un posible excesivo recalentamiento de esta última. A finales de abril, el mercado estaría descontando únicamente entre una y dos bajadas de 25 pb de la Fed en 2024 y entre dos y tres por parte del BCE.

En cuanto al área del euro, la actividad económica ha seguido mostrando una clara debilidad y solo se espera que incremente su grado de dinamismo de forma gradual. La debilidad de la actividad económica y la moderación de la inflación en el área del euro en los últimos trimestres - más acusada de lo previsto - podrían apuntar a una transmisión de la política monetaria algo más intensa de lo esperado, pero también a efectos más duraderos - por ejemplo, a través de un deterioro de la competitividad internacional - de la crisis energética, a la que la Unión Económica y Monetaria (UEM) ha estado más expuesta que otras regiones mundiales.

Por su parte, la inflación ha evolucionado mejor de lo previsto, principalmente debido a la corrección más intensa de lo anticipado de los precios de la energía. La desaceleración de la inflación está siendo más intensa en el área del euro que en Estados Unidos, en un contexto de mayor debilidad de la demanda. Así el BCE ha revisado a la baja la previsión de inflación para el 2024 hasta el 2,3%, y se espera que el crecimiento del índice de Precios de Consumo Armonizado se sitúe en el 2,0% en 2025 y el 1,9% en 2026. No obstante, gran parte de esta desaceleración se debe a la reducción de los precios del gas en los mercados globales y a un menor avance en el caso de los alimentos. En cambio, el crecimiento salarial sigue siendo algo elevado en el conjunto del área del euro, lo que podría poner en riesgo esa senda de desaceleración.

Asimismo, los riesgos en torno a estas proyecciones de inflación se encuentran, en nuestra opinión, equilibrados. Los riesgos al alza incluyen la escalada de tensiones geopolíticas, que podría impulsar una subida más acusada de los precios energéticos y de los fletes. La inflación también podría aumentar más de lo previsto si los salarios suben más de lo esperado o si los márgenes de beneficios muestran una mayor resiliencia. Pero, en sentido contrario, la inflación podría ser más baja si se materializan los riesgos a la baja para el crecimiento mencionados.

Los riesgos procedentes del entorno global siguen sesgados a la baja. Por un lado, los conflictos bélicos activos en Europa y en Oriente Medio pueden agravarse y extenderse a otras áreas geográficas, haciendo que la incertidumbre se mantenga en cotas elevadas y propicien nuevas disrupciones en el comercio como las acaecidas en el Mar Rojo, donde los ataques de los rebeldes hutíes a los buques

de carga que inician su tránsito en el mar Rojo - camino del canal de Suez - han llevado a las mayores compañías de transporte a desviar gran parte de este tráfico hacia el cabo de Buena Esperanza, lo que

aumenta de forma significativa el tiempo de navegación y los costes de transporte marítimo. A ello cabe añadir la fragmentación de las relaciones comerciales que cada vez se hace más evidente y que, unido al moderado crecimiento de la productividad en la mayoría de las economías avanzadas, podría traducirse en nuevas revisiones a la baja de las perspectivas de crecimiento a medio y largo plazo.

La economía española tendrá un desempeño mejor de lo esperado en 2024

La economía española mostró un crecimiento elevado a lo largo de 2023, que superó las previsiones de la mayoría de los analistas y lo observado en el área del euro. El crecimiento del PIB real en 2023 fue de 2,5%, de acuerdo con las estimaciones más recientes del Instituto Nacional de Estadística (INE). Este avance fue inferior al observado el año anterior (un 5,5%), pero supera las previsiones del consenso de analistas y del Gobierno. La resistencia del consumo privado, impulsado por el aumento de la población y del empleo, y el avance del consumo público y de las exportaciones de servicios contribuyen a explicar este dinamismo. En cambio, la inversión en equipo y construcción mantiene un tono débil

Para el conjunto de 2023, a la resiliencia de la economía habrían contribuido, por el lado de la oferta, la favorable estructura sectorial española, con un mayor peso de sectores que muestran un comportamiento positivo, como los relacionados con el turismo, donde los ingresos han superado con creces los niveles previos a la pandemia, a lo que ha podido contribuir la inestabilidad geopolítica en mercados de destino competidores, y el menor impacto del aumento de los precios energéticos en la industria; mientras que, por el lado de la demanda, el dinamismo del consumo ha supuesto el principal factor de apoyo a la actividad, incluido el consumo público. Asimismo, la economía española también se ha visto beneficiada por el crecimiento poblacional, explicado íntegramente por los flujos positivos de inmigración que ha favorecido una expansión del consumo por encima de lo considerado previamente. La creación de empleo ha mantenido, de hecho, un elevado dinamismo, favorecida precisamente por el impulso proveniente de los trabajadores de nacionalidad extranjera. A este respecto, en el conjunto de 2023, el colectivo de trabajadores de nacionalidad extranjera proporcionó unfuerte impulso a la afiliación, con un crecimiento medio del 9,5%, frente al del 1,7% que presentaron los afiliados españoles.

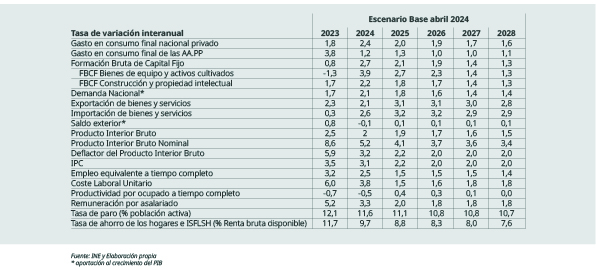

La nueva edición del informe actualiza la proyección del primer trimestre y estima que el crecimiento del PIB sorprenderá al alza en 0,4 puntos porcentuales, hasta el 2,0% interanual en 2024, sustentado por el dinamismo del consumo privado, la sorpresa positiva en el crecimiento observado en 2023, el efecto de arrastre asociado a un mayor avance trimestral respecto a lo inicialmente esperado en los meses finales del año (del 0,6%) y por una expansión de la inversión condicionada al despliegue de las inversiones asociadas al Plan de Recuperación Transformación y Resiliencia (PRTR). El consumo privado se verá sostenido por el crecimiento del empleo, el ahorro acumulado por los hogares españoles y por la paulatina desaparición del impacto restrictivo asociado al endurecimiento de las condiciones de financiación que se registró en 2023 (Figura 1).

FIGURA 1 Escenario base de crecimiento de la economía española en 2024-2028

Hacia 2025, preocupa que la ralentización del crecimiento en ciertos sectores y países de la eurozona sea más estructural de lo inicialmente pensado. La economía alemana prácticamente no muestra avances desde hace dos años, mientras que la mejora de la francesa es magra si se toma en cuenta el elevado desequilibrio en sus cuentas públicas. El modelo de crecimiento exportador industrial parece agotado. Tanto en España como en Alemania, las empresas que peor comportamiento han tenido son aquellas intensivas en el uso de energía o que forman parte de la misma cadena de valor. Asimismo, en un entorno de consolidación fiscal y, todavía, con tipos de interés elevados, será difícil que la demanda interna de países con déficits por encima del 3 % del PIB aporte al crecimiento.

Las nuevas reglas fiscales en Europa requerirán de ajustes importantes y sostenidos en el tiempo en varias economías, incluyendo la española, a partir de 2025. Países como Francia, España o Italia, con déficits superiores al 3 % del PIB y niveles de deuda pública por encima del 90 % tendrán que comprometerse a implementar medidas estructurales de consolidación entre 0,4 y 0,6 pp del PIB por año. Más aún, la distancia entre los datos actuales y los objetivos es tan grande que los esfuerzos tendrán que prolongarse cuando menos un quinquenio, e incluso más. En el mejor de los casos, la combinación de una recuperación fuerte, apuntalada por los fondos ligados al PRTR y una agenda de reformas ambiciosa, podría limitar el impacto de la consolidación.

La principal fuente de riesgo sobre el actual ejercicio de proyecciones sigue siendo, como en anteriores ejercicios, la incertidumbre geopolítica a escala global y, en particular, la posibilidad de una escalada de los conflictos bélicos que están activos en Ucrania y en la Franja de Gaza. El impacto sobre la actividad y los precios del endurecimiento acumulado de la política monetaria supone otra fuente de incertidumbre relevante. Otras fuentes de incertidumbre significativas sobre el escenario central de estas proyecciones proceden del ámbito nacional y tienen que ver con posibles efectos de segunda vuelta sobre la inflación y con el despliegue de los fondos Next Generation EU.

Finalmente, la reactivación de las reglas fiscales a escala europea - suspendidas desde el inicio de la pandemia - introduce un riesgo notable sobre el escenario central de las actuales proyecciones. El cumplimiento de dichas reglas requerirá el diseño y la implementación de un plan de consolidación fiscal a medio plazo que permita una corrección del déficit público estructural más acusada que la contemplada en estas proyecciones. Si bien el impacto económico de dicho plan de ajuste es incierto - y dependerá críticamente de cómo esté diseñado -, su implementación acarrearía, previsiblemente, un menor grado de dinamismo de la actividad a lo largo del horizonte de proyección que el contemplado en este ejercicio de previsiones.

En lo que respecta a los mecanismos extraordinarios de financiación y con los últimos datos disponibles - que incluyen la asignación del extra-FLA para atender las necesidades pendientes de financiar

del déficit de 2023 (EUR6,719mn) -, hasta el momento se han asignado un total de 16.396,63 millones de euros en 2024 a través del Fondo de Financiación a Comunidades Autónomas en sus dos compartimentos, Facilidad Financiera (Andalucía) y Fondo de Liquidez (Aragón, Castilla-La Mancha, Cataluña, Extremadura, Murcia y Valencia). Cataluña (EUR5,530mn) y Valencia (EUR5,328mn) son las comunidades que más fondos han recibido por esta vía.

Con base en los programas de financiación de las comunidades autónomas para este año, estimamos que el volumen final de fondos que las comunidades adscritas a los mecanismos extraordinarios

de financiación recibirán estará en torno a los 31.000 millones de euros, incluyendo la cantidad asignada correspondiente al extra-FLA de 2023, que sigue siendo en torno a un 70% de las necesidades

totales de financiación para 2024 de las comunidades.

Análisis de vulnerabilidad de la economía española

En todo caso, conviene subrayar algunos riesgos específicos de la economía española. En primer lugar, los costes laborales unitarios vienen mostrando un elevado crecimiento en nuestro país, a pesar de que se mantiene un repunte moderado en los salarios negociados. Este crecimiento de la remuneración, en un entorno de incremento de los costes laborales no salariales (por ejemplo, cotizaciones sociales) y débil comportamiento de la productividad, ha generado aumentos de los costes laborales unitarios por encima de los observados en el resto de los países de la UEM desde el inicio de la pandemia, lo que podría acabar afectando a la competitividad-precio de las empresas españolas.

En segundo lugar, de acuerdo con los resultados de la última Encuesta del Banco de España sobre la Actividad Empresarial, las empresas han percibido en los últimos trimestres un aumento de la incertidumbre sobre la política económica, que estaría afectando negativamente a un 58% de las compañías, de forma que se ha convertido en el principal factor condicionante de la actividad reportado por estas.

La debilidad que está mostrando la inversión es uno de los rasgos más destacables del patrón de crecimiento reciente de la economía española, particularmente en un contexto en que se están materializando algunos proyectos ligados al Plan de Recuperación, Transformación y Resiliencia.

En tercer lugar, las proyecciones están particularmente condicionadas por el ritmo de ejecución del programa NGEU, para el que se asume que su impulso gane tracción en 2024 y 2025.

En cuarto lugar, persiste un déficit público estructural y una deuda pública elevados, que representan una fuente de vulnerabilidad que no debe minusvalorarse, especialmente en un contexto de mayores costes de financiación. En este sentido, el cumplimiento estricto de las nuevas reglas fiscales debería garantizar la sostenibilidad de las cuentas públicas y permitiría a la política fiscal generar un margen de maniobra frente a futuras perturbaciones negativas. Este cumplimiento requerirá el diseño y la implementación de un plan de consolidación fiscal que permita una corrección del déficit público estructural más acusada que la contemplada en las proyecciones del Banco de España.

Escenario fiscal y de sostenibilidad de la deuda

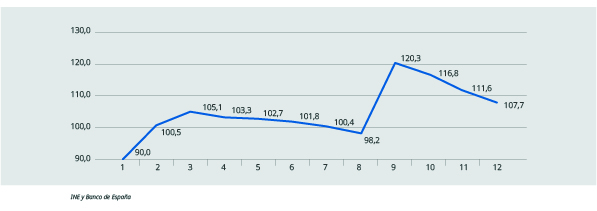

2024 va a ser un año repleto de desafíos para las finanzas públicas. La deuda española sigue por encima del 100% del PIB (Figura 2) y, a medio plazo, aumentará por la presión del gasto asociado al envejecimiento y otros factores como la presión en el gasto sanitario o en el de defensa. A esta vulnerabilidad se suma el desafío que supondrá cumplir el nuevo marco fiscal europeo y su traslación a la realidad española. España tendrá que enviar a las instituciones europeas el próximo mes de septiembre una estrategia fiscal de medio plazo que reduzca la deuda de manera sostenida. También en septiembre, las Administraciones públicas (AA.PP.) tendrán que estar preparando ya sus presupuestos para 2025.

FIGURA 2 Evolución anual de la deuda pública España (% PIB, 2012-2023)

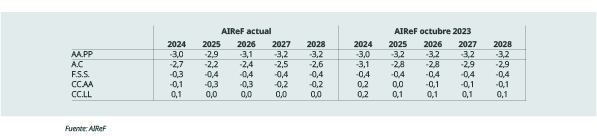

La AIReF estima para su escenario central un déficit de las AA. PP. del 3% del PIB en 2024, en línea con las previsiones del Gobierno, lo que representa una reducción de seis décimas respecto a la cifra de 2023 del 3,6%, casi tres décimas de PIB por debajo de las previsiones publicadas en el Plan Presupuestario (Figura 3).

FIGURA 3 Evolución del saldo presupuestario de las Administraciones Públicas (2024-2028, % PIB)

A medio plazo, la AIReF considera que el déficit se estabilizará, en ausencia de medidas adicionales, en torno al 3,2% del PIB, en línea con una estimación de ingresos públicos que se incrementa gradualmente

hasta el 43% del PIB en 2028 (42,5% en 2024 excluyendo los ingresos del PRTR) y un nivel de gasto público que a medio plazo se situaría en el 46,2% del PIB (45,4% 3n 2024 sin incluir el PRTR). Asimismo, cabe recordar que el PRTR y los fondos REACT – EU tienen un efecto neutro sobre el déficit, aunque afectan al nivel de ingresos y gastos.

El déficit continuará reduciéndose en 2025 por la desaparición de las últimas medidas para combatir la crisis energética y de precios. A partir de entonces, se producirá un empeoramiento del déficit en

2026 por la desaparición de las medidas de ingresos temporales y, posteriormente, se estabilizará alrededor del 3,2%. Por su parte, la senda recogida en la Actualización del Programa de Estabilidad

sitúa el déficit en el 2,5% del PIB.

Centrándonos en las administraciones territoriales, el déficit de las CC.AA. se reducirá en 2024 hasta el 0,1% del PIB. La mejora en el déficit de las CC.AA. en 2024 sobre el cierre de 2023 se debe fundamentalmente a los ingresos extraordinarios provenientes de la liquidación del sistema de financiación autonómica. Adicionalmente, las entregas a cuenta también crecen un 8,3%. Por el lado negativo, cabe destacar el cierre peor de lo esperado de 2023 y la nueva información sobre los recursos del sistema de financiación previstos para 2024.Tras la liquidación extraordinaria recibida en 2024, a partir de 2025 el saldo de las CC.AA. se deteriorará hasta estabilizarse en torno al 0,2% del PIB de déficit.

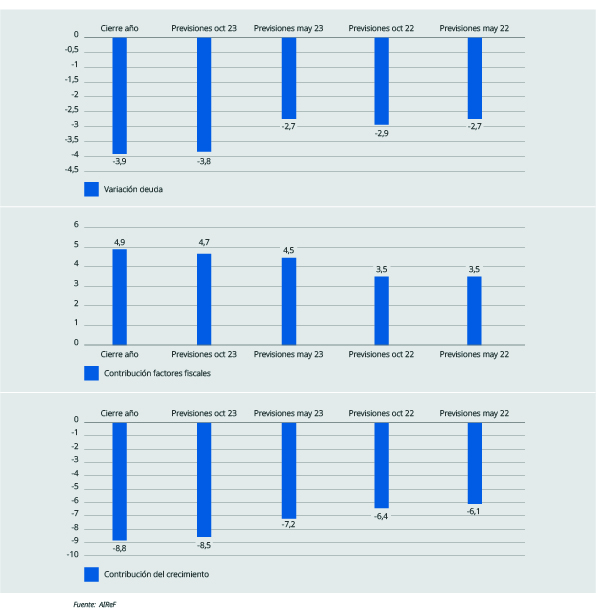

La ratio española de deuda sobre PIB se situó a finales de 2023 en el 107,7%, lo que supone una reducción de 4 puntos en el año y un incremento de 9,4 puntos respecto al nivel previo a la pandemia. El PIB nominal ha crecido un 8,6% en 2023. La contribución del crecimiento a la caída de la ratio ha sido de 8,8 puntos, de los cuales 2,6 puntos vienen por el crecimiento real, y 6,2 puntos del deflactor. En sentido contrario, el saldo primario, la carga de intereses y el ajuste stock-flujo han contribuido positivamente al incremento de la ratio, sumando 4,9 puntos de PIB. Esta aportación supone una reducción de seis décimas respecto al año pasado (Figura 4).

FIGURA 4 Variación de la deuda pública en 2023 (% PIB) por componentes

La reducción del déficit público junto con el crecimiento de la actividad y una inflación mucho más alta de lo esperado han logrado corregir aproximadamente dos tercios del incremento de la ratio de deuda generado en el primer año de la pandemia, situándola en una senda descendente. La actualización de las previsiones macro-fiscales elaboradas por la AIReF proyectan una disminución en la ratio de deuda sobre PIB de 1,8 puntos este año situándola en el 105,8%, reducción que vendrá sustentada principalmente por el crecimiento del PIB nominal, donde el deflactor tendrá una contribución muy notable. Esta previsión mejora ligeramente la presentada por el Gobierno en el borrador de Plan Presupuestario para 2024 (106,3%), y está en el rango de las últimas previsiones del FMI (104.7%) y la Comisión Europea (106,5%).

No obstante, España es en la actualidad uno de los países de la UEM con mayores niveles de deuda, por detrás de Grecia e Italia y con un nivel similar al de Portugal y Francia. En 2019 España ya era uno de los países de la eurozona con la ratio de deuda más elevada, y la pandemia ha contribuido a consolidar esta situación. A pesar de la reducción de 18 puntos desde el techo, España y Francia son los países que más han aumentado su deuda por la crisis de la COVID y los que mantienen unos de los niveles de déficit más elevados. En cambio, Portugal, tras un repunte inicial similar, ha conseguido reducir su déficit en los tres últimos años hasta alcanzar casi el equilibrio presupuestario.

Más allá del año 2024, cuando desaparezca la notable contribución del crecimiento nominal, se proyecta una ralentización del ritmo de reducción de la ratio de deuda con una estabilización de ésta en el entorno del 105% del PIB. La moderación de la contribución del crecimiento nominal, que se deslizará ligeramente a la baja en el periodo 2025-2028 (del 4,1% al 3,4%), con una evolución al alza de los intereses (del 2,6% al 3%) y un saldo primario estabilizado (-0,3%), se traducirá en una ralentización del ritmo de reducción de la ratio de deuda, que se agotará en el año 2028.

En el medio y largo plazo, la AIReF proyecta una evolución de la ratio de deuda sobre el PIB desfavorable. La AIReF proyecta en su escenario inercial a largo plazo una ratio de deuda creciente tras un periodo inicial de cierta estabilización. El previsible aumento del gasto asociado al envejecimiento de la población es uno de los principales desafíos para la sostenibilidad de las finanzas públicas en el medio y largo plazo. El elevado endeudamiento inicial sumado a unas cuentas públicas no equilibradas generará una dinámica desfavorable en la carga financiera incluso en un escenario de contención del coste de la deuda. En su escenario a largo plazo, la AIReF proyecta un gasto de intereses en relación con el PIB que se irá incrementando gradual y sostenidamente desde el 2,5% del PIB de 2023 hasta situarse en el entorno del4,5% en los próximos 15 años.

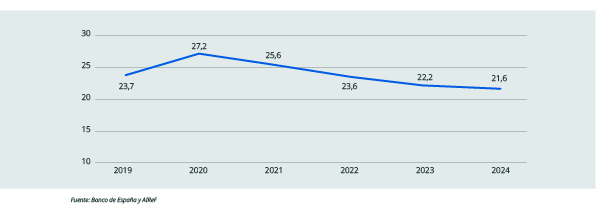

La AIReF prevé que la deuda de las CC. AA. alcanzará el 21,6% del PIB en2024, reduciéndose más de medio punto desde el ejercicio anterior (Figura 5). Partiendo de un 22,3% en 2023, la ratio mejoraría por efecto del crecimiento previsto del PIB, compensado en parte por la financiación del déficit del ejercicio 2023 y el saldo del subsector en 2024.

FIGURA 5 Evolución prevista del endeudamiento de las CC.AA (% PIB)