Informe Q1 2020 – Macro perspectivas para España - España - BFF Banking Group

Informe sobre Macro perspectivas para España

y las finanzas de sus gobiernos regionales

1Q 2020: AFRONTAR LA ERA DEL COVID-19

Resumen Ejecutivo

Mas allá de la incertidumbre

Una vez superado el primer trimestre de 2020, es evidente que "COVID-19" se convertirá sin lugar a duda en la palabra del año. La incipiente recuperación macro prevista para 2020-2021 ha descarrilado debido a un evento de los que se caracteriza como de 'una vez cada cien años' con un amplio impacto global. Por esta razón, la situación sigue siendo volátil y es aún pronto para elaborar estimaciones cuantitativas razonables, aunque a medida que pasa el tiempo tenemos un mayor conocimiento sobre el impacto que las medidas de confinamiento a nivel mundial están teniendo tanto a nivel de crecimiento del PIB como de los déficits públicos. En ambos casos, el deterioro previsto va más allá del que vimos en las dos últimas grandes crisis globales, la financiera en 2008-2009 y la deuda soberana en la zona Euro en 2011-2012.

Nuestras estimaciones iniciales antes del brote de COVID-19 incluían un escenario en el que la desaceleración del crecimiento económico en España podría tocar fondo en 2020 a 1.6%, pero, por otro lado, y para 2021, la leve mejora esperada en el entorno internacional habría impulsado una aceleración económica moderada, que permitiría que el crecimiento volviera a niveles cercanos al 1.9%. Este aumento en la actividad respaldaría la creación de más de 600,000 empleos en 2020 y 2021 (34% menos que los creados en los dos años anteriores) y reduciría la tasa de desempleo a un promedio de alrededor del 12,5% en 2021; Estas estimaciones eran consistentes con el crecimiento global esperado de 3.2% en 2020 y la aceleración económica gradual que nos hubiera llevado a un crecimiento global de 3.3% en 2021.

Aunque todavía es temprano para tener una comprensión completa y estimaciones claras sobre la extensión del impacto del coronavirus en las cifras estimadas de crecimiento del PIB, considerando que España es el país más dependiente del turismo dentro de la UE, con una cuota relativa de doce puntos porcentuales en el PIB derivado de la actividad de este sector, se podría estimar que el crecimiento del PIB en España para 2020 podría estar realmente más cerca de una caída del -8% interanual, mientras que el repunte económico posterior en 2021 estaría en el área del 5% según las últimas proyecciones macro del FMI. De este modo, España sería uno de los países más afectados por la pandemia a efectos económicos en la zona Euro, solo superado por Italia.

El PIB de España puede contraerse hasta los 13,6%

El Banco de España, en sus proyecciones actualizadas sobre la economía española, estima que en caso de que el estado de alarma se prolongara durante un total de ocho semanas (hasta mediados de Mayo), el retroceso del PIB en 2020 oscilaría entre el 6,6 % y el 8,7 %, en función del grado de persistencia de la perturbación más allá del final del actual estado de confinamiento (en particular, en los sectores más expuestos a la actividad turística), lo que podría aproximar en parte el riesgo de posibles rebrotes de la epidemia. En un escenario que combinara una duración del estado de alarma de doce semanas con una mayor persistencia de los efectos una vez terminado el confinamiento, en donde los sectores afectados no alcanzarían el nivel de producción que mantenían a finales de 2019 hasta el cuarto trimestre de 2020, el Banco de España estima que la caída del PIB en 2020 podría alcanzar el 13,6 %.

Incremento del déficit publico preocupa por el elevado coste presupuestario de la crisis

En cualquier caso, los distintos escenarios construidos muestran que el coste presupuestario del episodio recesivo causado por el Covid-19 será muy elevado, como consecuencia tanto de las medidas adoptadas como, sobre todo, de la actuación de los estabilizadores automáticos. Según los distintos escenarios considerados, el déficit público de 2020 podría situarse en una horquilla comprendida, aproximadamente, entre el –7 % y el –11 % del PIB. Por su parte, la deuda pública se situaría este año en niveles comprendidos entre el 110 % y más del 120 % del PIB aproximadamente, una cifra récord sin precedentes en los tiempos modernos.

Transporte y turismo son los sectores más vulnerables

La evidencia más reciente sobre la actividad económica anticipa un empeoramiento significativo del entorno económico en todas las áreas geográficas, particularmente en los países que han sufrido los brotes más severos del virus y se han visto obligados a implementar medidas drásticas para contener la epidemia. Por razones similares, la disminución de la actividad económica es más pronunciada en sectores como el turismo y el transporte.

En la última década, un endurecimiento de las condiciones financieras por temor a la recesión generalmente se ha encontrado con una política monetaria más acomodaticia, que ha reavivado la recuperación. Esta misma estrategia se está repitiendo durante la actual pandemia en curso, con un nivel sin precedentes de estímulos tanto vía política monetaria, con la FED y el ECB marcando el paso y aumentando el tamaño de sus balances a un ritmo sin precedentes como a nivel de estímulo fiscal por parte de los gobiernos de las principales economías desarrolladas. A corto plazo, en las últimas semanas, el resultado de esta combinación de política monetaria más estímulos fiscales ha mitigado de manera significativa el impacto en los mercados de deuda.

La crisis Covid-19 se destaca de las demás: un shock combinado de oferta y demanda

Sin embargo, también deben destacarse los motivos de por qué esta vez todo puede ser diferente: la pandemia derivada del Coronavirus presenta un “shock” combinado de oferta y demanda. Hasta ahora, en los periodos recesivos previos que hemos presenciado desde 2008 han venido caracterizados por un “shock” de demanda principalmente, que la política monetaria acomodaticia está bien equipada para abordar. Pero al afectar la situación actual también a la oferta, podría derivar en una situación de escasez real de bienes, que podría incluso convertirse en un evento inflacionario, aunque aún es demasiado pronto para anticiparlo en esta etapa.

Recuperación en el sector de servicios se hará más lentamente

El impacto económico más relevante de la situación de emergencia sanitaria actual afecta al sector servicios de la economía, aproximadamente un 75% del PIB en las economías desarrolladas. En el frente manufacturero, a medida que las cosas vuelven a la normalidad a medida que se levantan las medidas de confinamiento, hay un elemento inherente de 'ponerse al día': las empresas deben aumentar la producción y reconstruir los inventarios, proporcionando una cierta velocidad en la recuperación a corto plazo. Sin embargo, los servicios componen la mayor parte de la economía mundial, y la pérdida de PIB en ese frente a menudo no es recuperable. Se espera que los hábitos de restricción de los ciudadanos para evitar el contagio continúen después de que disminuyan los temores de contagio, lo que alargará en el tiempo el impacto económico de la crisis sanitaria.

La reacción de una economia en un punto de partida frágil

Además, a nivel global partíamos de una situación un tanto frágil. Japón ya se dirigía a una recesión antes del impacto de COVID-19, China alcanzó un mínimo de 30 años en su crecimiento anual el año pasado, Alemania ha estado en la cúspide de una recesión técnica en los últimos trimestres de 2019 y nuestra estimación inicial para el euro área en 2020 era crecer por debajo del 1% este año.

Nuevo empeoramiento del saldo fiscal de las comunidades en 2020

En lo que concierne a las administraciones públicas españolas, la situación política ha impactado negativamente en la posición fiscal de las regiones españolas. En este sentido, el déficit fiscal de las regiones españolas en 2019 (-0.55% o -0.35% si descontamos el efecto de los ingresos de la liquidación por IVA de 2017) fue significativamente mayor que el de 2018 (-0.28%), pese a la mejora en los dos últimos meses de 2019 debido al desembolso de las transferencias corrientes del Estado actualizadas; incluso en el segundo escenario, solo seis CCAAs alcanzaron el objetivo de déficit de -0.1% de 2019.

La última reunión del Consejo de Política Fiscal y Financiera a finales de enero, entre el Ministerio de Hacienda y las CCAAs, la primera celebrada desde 2018, resultó en la publicación de los objetivos revisados de deuda y déficit para las regiones para los próximos años. De este modo, el objetivo de déficit regional para 2020 fue revisado y se incrementó a 0.2% del PIB en lugar del objetivo original de 0.0% para 2020. En cuanto a los objetivos para el periodo 2021-2023, el objetivo de déficit regional se estableció en -0.1% del PIB y en equilibrio presupuestario (0.0%) para 2022 y 2023. Como resultado, el objetivo de equilibrio presupuestario se retrasó dos años hasta 2022. Obviamente, esta senda de déficit será previsiblemente revisada en los próximos meses para acomodarla a la realidad actual de las cuentas públicas españolas derivada de la pandemia del COVID-19.

Antes del brote de COVID-19, se esperaba que 2020 resultase nuevamente en una mejora en las cifras de déficit regional. La autoridad fiscal independiente (AIReF) consideraba "ajustada, pero factible (43% de probabilidad)" que, en términos agregados, las regiones cumpliesen con el objetivo inicial de déficit de 2020 de equilibrio presupuestario (equilibrio presupuestario, establecido en 2017 y que fue el objetivo con el que las CCAAs elaboraron sus presupuestos de 2020).

Moody's ha sido la primera agencia en dar una proyección de su deterioro esperado estimado en las cifras de déficit regional en 2020 debido a los gastos adicionales incurridos por el brote de COVID-19; En este sentido, la agencia espera que los déficits regionales en 2020 oscilen entre el 1,7 y el 2,8% en 2020, equiparable a los del periodo 2012-2013.

Deuda financiera regional puede incrementarse hasta un 12% en 2020

El ratio deuda financiera/PIB de las regiones se había venido estabilizando en los últimos años, aunque se mantuvieron en niveles mucho más altos que los registrados antes de 2007. Sin embargo y del mismo modo que los déficits regionales, Moody's espera un aumento de la deuda regional agregada de aproximadamente un 12% a aproximadamente EUR330bn para finales de 2021, en comparación con los EUR 295bn de deuda financiera regional al cierre de 2019 (aproximadamente EUR 304bn a finales del año 2020).

Los instrumentos de financiación del gobierno central representaban el 60% del saldo total de la deuda regional al final del 3T19. Las regiones españolas aumentaron su nivel de deuda financiera agregada a EUR298bn en septiembre de 2019, una disminución intertrimestral de EUR2.55bn y de EUR5.63bn interanual, lo que representa un 24.1% del PIB español. Solo las comunidades de Cataluña y Valencia representan un importe combinado de EUR127bn de deuda financiera, el 42% del total de la deuda financiera regional.

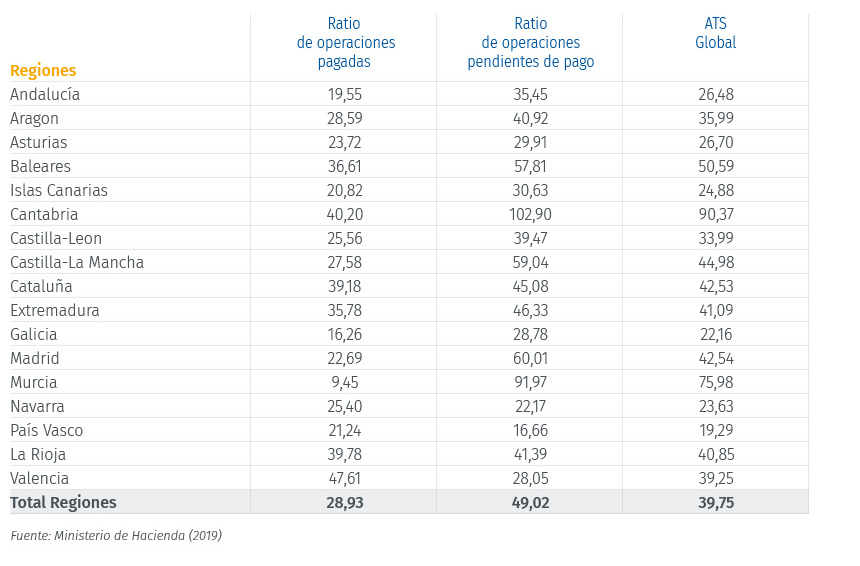

Las últimas cifras para el PMP (periodo medio de pago) de noviembre de 2019 muestran un tiempo de pago promedio a los proveedores (los días de pago comienzan a acumularse después de que la factura ha sido registrada o la certificación de trabajo aprobada, de acuerdo con la nueva metodología definida en el RD 1040/2017) de 39.75 días en las comunidades, 9.75 días por encima del límite legal de 30 días. Valencia (desde junio de 2016) y Murcia (desde febrero de 2017) permanecen bajo estricto control, según lo dispuesto en el artículo 25 de la LOEPSF, ya que ambas regiones no han podido cumplir el límite de 30 días durante seis meses consecutivos. En enero de 2020, el gobierno español decidió aplicar a Murcia el protocolo coercitivo como se describe en el artículo 26 de la LOEPSF. En 2020 y pese a las mayores transferencias a cuenta que recibirán las comunidades autónomas, cuyo cobro además se producirá de manera adelantada para evitar tensiones de liquidez, esperamos ver un aumento progresivo en los PMPs a medida que el déficit de las CCAAs se incrementa por el exceso de gasto sanitario debido a la pandemia.

En cuanto a la evolución de la deuda comercial regional, a finales de noviembre de 2019 la deuda comercial (no financiera) de las Comunidades Autónomas, definida como las transacciones pendientes de pago según lo dispuesto por el Real Decreto 635/2014, de 25 de julio, asciende a 5.090,85 millones de euros, equivalente al 0,41% del PIB nacional. El 90,44% de la deuda comercial se concentra en las operaciones actuales con un monto de 4.604,21 millones de euros, mientras que el 9,56% restante, equivalente a 486,64 millones de euros, corresponde a las operaciones de capital.

TABLA 1 | Plazo medio de pago de las Regiones españoles a finales de noviembre 2019 (días)

TABLA 2 | Deuda Comercial Total de las Comunidades Autónomas

Entidades locales no serán tan afectadas en sus déficits como las comunidades

Con respecto a las entidades locales, el escenario original previo al COVID-19 consideraba que, en términos agregados, el superávit local era factible en 2020, situándose en alrededor del 0,4% del PIB, manteniendo así el porcentaje esperado para 2019. Las estimaciones originales para 2019 y 2020 mostraban una ligera atenuación en la reducción de la deuda local consistente con la disminución del superávit presupuestario esperado. Los últimos datos trimestrales sobre deuda local publicados por el Banco de España, relativos al tercer trimestre de 2019, mostraban una reducción de menos de 500 millones de euros, muy por debajo de la disminución observada en el mismo período del año anterior de casi 1.100 millones de euros.

A finales de 2020, AIReF espera que la deuda financiera agregada de las entidades locales se ubicase alrededor del 1.5% del PIB (antes de COVID 19), cumpliendo así cómodamente la meta del 2.0%. Los últimos datos anuales publicados por el Banco de España de 2018 muestran que la relación deuda/PIB es del 2,1%, muy por debajo del objetivo a medio plazo del 3%. Lógicamente estas cifras tienen que ponerse en revisión por la pandemia, pero los ayuntamientos se verán menor impactados que las CCAAs, que son las que corren con el grueso del gasto sanitario.

Además, los ayuntamientos podrán usar el superávit acumulado en los dos últimos años en medidas asociadas a la mitigación del impacto de la pandemia. promedio, la relación deuda financiera / ingresos corrientes ha disminuido de un promedio del 100% de los ingresos actuales a 47% a finales de 2018.

En principio, se esperaba que esta tendencia continuara en 2020 y 2021, con una deuda financiera promedio sobre ingresos corrientes del grupo más grande de municipios de alrededor del 40% en 2020. Aunque previsiblemente no veamos esta mejora en 2020 por el gasto derivado del COVID-19, en cualquier caso, la posición financiera de los ayuntamientos a nivel agregado seguirá siendo significativamente más sólida que la de las CCAA.

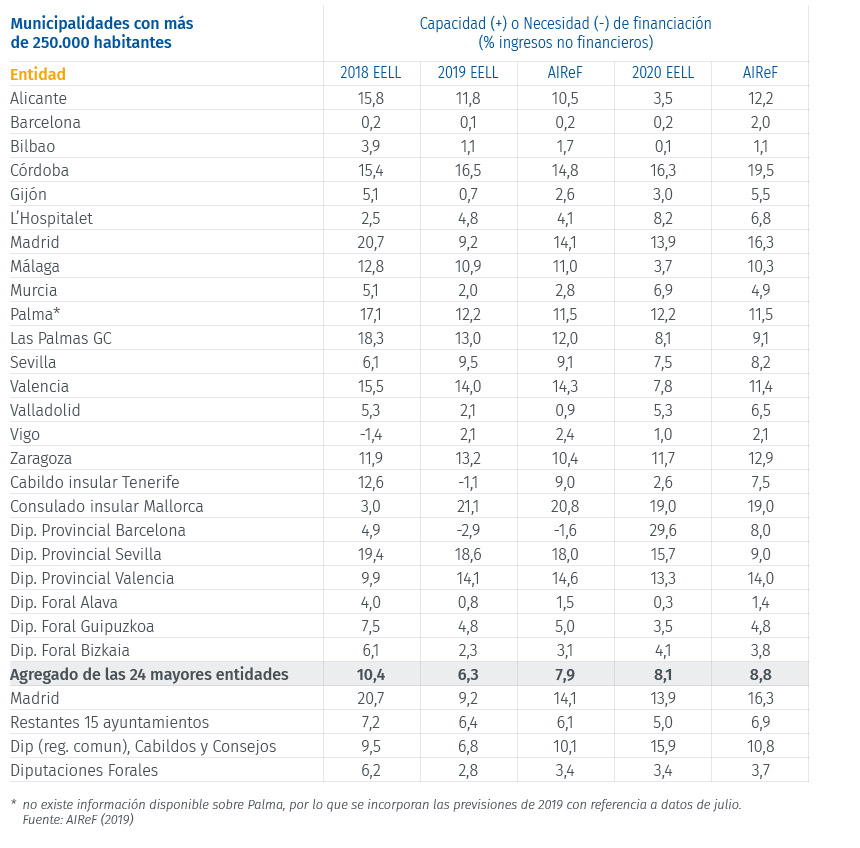

Los municipios más grandes han hecho un esfuerzo importante para reducir su endeudamiento desde la entrada en vigor de LOEPSF en 2012 y hasta 2018 y, en términos

TABLA 3 | Capacidad/Necesidades de Financiación en 2018, 2019 y 2020 de las 24 mayores entidades locales. Estadísticas de entidades locales y AIREF.

Solicita el Informe completo (disponible sólo en inglés) enviando un correo electrónico a [email protected]