Q3 2021 - ¿España en la senda de recuperación? La sostenibilidad de la deuda e inflación crean nuevos retos - España - BFF Banking Group

3T2021

¿España en la senda de recuperación? La sostenibilidad de la deuda e inflación crean nuevos retos

Resumen Ejecutivo

España: actualización del escenario macro 2021-2022

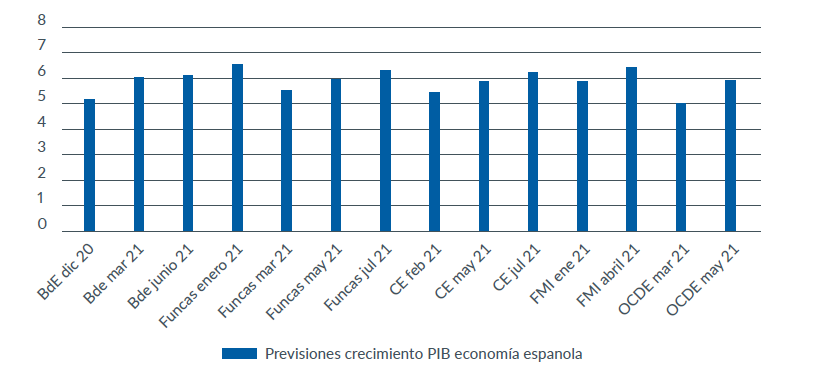

La incorporación de los indicadores más recientes está llevando a una revisión al alza en las previsiones de crecimiento para el año 2021 por parte de numerosos analistas. Las previsiones de crecimiento del PIB para 2021 de los principales organismos nacionales e internacionales se han revisado al alza en los meses recientes, como puede verse en las Figuras 1 y 2.

Figura 1. Evolución de las previsones de crecimiento del PIB para la economía española

Fuente: AIReF

Nota: para Banco de España se ha empleado el escenario central

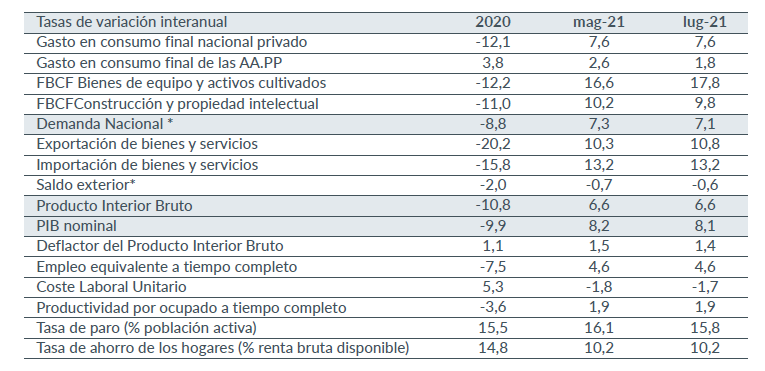

Figura 2. España: cuadro macroconómico para el año 2021

Fuente: INE y AIReF 2021

* contribuciones al crecimiento del PIB

De este modo, el crecimiento del PIB previsto para España en 2021 estaría entre el 6.1-6.5% y en un rango similar, o incluso ligeramente superior, en 2022. El principal factor detrás de las sucesivas revisiones al alza del crecimiento económico de España en 2021 es el efecto “demanda embalsada”. El tirón del consumo privado y de la construcción (los agregados más beneficiados por el efecto demanda embalsada) tiran al alza de la economía española en 2021.

La mejora de los indicadores sanitarios, junto con la flexibilización de las restricciones, han reducido la incertidumbre y permitido un adelanto del gasto privado. La recuperación del consumo de los hogares se observa principalmente en los servicios y, dentro de estos, en aquellos que se realizan en un contexto social. También continúa la buena evolución de la inversión en maquinaria y equipo.

Hacia delante, las condiciones para la recuperación se mantienen favorables dada la velocidad en la vacunación, la inmunización de los grupos más vulnerables y las políticas de demanda en marcha, a expensas de las restricciones que pueda introducir el aumento de los contagios asociados a nuevas variantes del COVID-19. El entorno internacional se mantendrá favorable, gracias al avance en la vacunación y a la implementación de políticas de demanda en las principales economías del mundo.

La inmunización de la población avanza en los EE. UU., Europa y China. Adicionalmente, los datos conocidos hasta el momento apuntan a un crecimiento del PIB mayor del que se esperaba hace tres meses para cada una de estas áreas.

Respecto a 2022 y en comparación con 2021, se espera un debilitamiento de la demanda nacional, consecuencia de un menor crecimiento en el consumo público y privado, que será compensado por una mayor aportación del sector exterior.

Es importante resaltar que nuestro escenario de crecimiento del PIB en 2021 y 2022 en el rango 6,1- 6,5% que hemos comentado anteriormente, se basa en que en el segundo semestre del 2021 y en el inicio del 2022, el gasto público tomará el relevo del privado gracias a la ejecución de los recursos relacionados con el NGEU. Además, se asume que la recuperación del sector turístico irá incluyendo progresivamente a los visitantes extranjeros. Si cualquiera de estos dos supuestos no se produce, la economía podría mirar hacia un precipicio y sufrir una desaceleración intensa. Un deterioro de la percepción externa sobre la seguridad sanitaria en el país o un retraso en la implementación de los planes relacionados con el NGEU tendría efectos devastadores en una recuperación que, por el momento, se basa únicamente en el gasto de los hogares españoles y que, sin reformas de calado, parece cíclica.

La tasa de inflación seguirá por encima del 3% hasta finales de 2021

La mejora de las perspectivas económicas ha venido acompañada de un incremento en los últimos meses de los precios del petróleo y de otras materias primas, que comienza a trasladarse a los precios de consumo y a las expectativas de inflación. En el caso de España, en Agosto la tasa de variación interanual del índice de precios de consumo se situó en el 3,3% y en el 3% en la Eurozona, el mayor ritmo de los últimos cuatro años. Una buena parte de ese repunte de la inflación puede tener carácter temporal, como consecuencia de cuestiones técnicas relacionadas con cambios en la cesta de consumo o un desajuste transitorio entre la oferta y la demanda de determinadas materias primas.

En cualquier caso, y aun considerando la previsible moderación de la inflación desde comienzos de 2022, la “Normalización” de la dinámica de inflación estará por encima de los niveles de 2010-19 por una serie de factores, entre los que destacaríamos: a) bancos centrales más tolerantes con la inflación, b) políticas fiscales más expansivas, c) proteccionismo comercial, d) transición energética y cambio precios relativos y e) reducción estructural de la oferta laboral.

Los riesgos del escenario macro siguen siendo relevantes

Los riesgos a medio plazo se centran alrededor de la eficiencia en el uso de los recursos relacionados con el programa Next Generation EU (NGEU) y en las reformas que habrá que implementar para acceder a las transferencias y, lo que es más importante, reducir las vulnerabilidades y transformar la economía.

Además, otros factores relevantes de riesgo serían:

- La inflación al alza tiene un impacto negativo en el consumo. Un repunte significativo de la inflación reduce el poder adquisitivo de las familias y las empresas.

- La reforma de pensiones mejora la suficiencia, pero todavía no aborda la sostenibilidad.

- Con la suspensión de las reglas fiscales, el déficit público se mantendrá elevado. El déficit primario (sin intereses) “estructural”, que se mantiene elevado alrededor del 3% del PIB, y el significativo nivel de endeudamiento suponen una situación de fragilidad.

- Se amplía la brecha de empleo España vs EU

- Elevado endeudamiento autonómico: En particular, en la Comunitat Valenciana, pero también Castilla-La Mancha, Cataluña o Murcia el elevado volumen de deuda podría condicionar su margen de actuación hacia delante.

- Agenda de reformas poco ambiciosa. Sin reformas ambiciosas, que permanezcan en el tiempo, el elevado crecimiento será temporal, y no consistente con los compromisos adquiridos en digitalización y sostenibilidad medioambiental.

Hacia delante, se abre un período con condiciones que deberían aprovecharse para implementar reformas que reduzcan el desempleo y la temporalidad, aumenten la productividad, al tiempo que transformen la economía hacia una más digitalizada y sostenible.

Escenario fiscal de las Administraciones Públicas españolas en 2021-2022

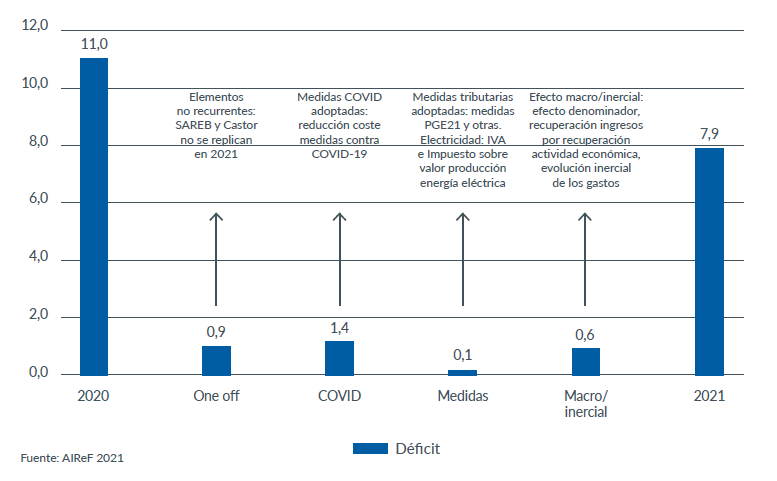

La AIReF estima para su escenario central un déficit de las AA.PP. de 7,9% del PIB en 2021, por debajo del 8,4% del PIB previsto por el gobierno a finales de abril en la APE. Esta cifra de déficit publico todavía elevada es el resultado de la interacción de diferentes factores, como la adopción de nuevas medidas o la ejecución observada, compensados en gran parte por otros que han actuado en la dirección contraria, como la positiva evolución de la recaudación en la primera mitad del año.

Figura 3. La reducción del déficit de algo más de 3 puntos del PIB en 2021 se fundamenta en varios factores

En lo que respecta a las CCAAs, estimamos que puedan cerrar 2021 con un déficit del 0,5% del PIB. Este nivel continúa situándose por debajo de la tasa del -0,7% prevista para el subsector en la APE y de la tasa de referencia del -1,1% del PIB.A nivel individual, se mantienen en la mayoría de las CC.AA. previsiones de déficit inferiores a las referencias del -1,1% y del -0,7%. De este modo, estimamos que todas las CC.AA. excepto la Región de Murcia y la Comunitat Valenciana podrían alcanzar un saldo más favorable a la referencia del -1,1% fijada para el subsector, y sólo Castilla-La Mancha y Extremadura superarían el déficit del 0,7% del PIB previsto en la APE para el conjunto.

En lo referente a las entidades locales, mantenemos la previsión de superávit cercano al 0,3% del PIB en el subsector local en 2021.

Análisis de Sostenibilidad de Deuda de las Administraciones Públicas españolas

La ratio deuda/PIB de las administraciones públicas españolas se situó en 2T21, último dato reportado, en 122,8% del PIB frente a una ratio de 110,2% en el mismo periodo del año anterior (2T20), lo que representa un incremento de 10,6% del PIB en los últimos doce meses. En el medio plazo, bajo las previsiones macro-fiscales comentadas en las secciones anteriores, se proyecta una disminución en la ratio de deuda sobre PIB de 7,6 puntos para el año 2024, momento en que la ratio de deuda se situaría en el 112,4%.

El elevado crecimiento económico estimado para los próximos años será el principal factor en la reducción y estabilización de la ratio de deuda. El fuerte rebote de la actividad económica esperado en los próximos dos años impulsará la reducción de la ratio de deuda en el corto plazo. Por otro lado, el entorno de bajos tipos de interés ayudará a la contención de la ratio de deuda, mientras que los amplios déficits primarios proyectados en el periodo seguirán empujando en la dirección opuesta.

El importante aumento del stock de deuda pública legado de esta crisis sumado a un elevado nivel de partida sitúa la sostenibilidad de las finanzas públicas tanto para el conjunto de las AA.PP. como para el subsector de las CC.AA. en una posición de gran vulnerabilidad. La dependencia de un entorno de bajos tipos de interés durante un horizonte temporal largo se ha convertido en uno de los aspectos más prominentes ligados a la dinámica de sostenibilidad de la deuda.

El aumento de la ratio de deuda será desigual en las distintas CC.AA. La Comunitat Valenciana, Illes Balears y Región de Murcia, serían los territorios que más verían crecer su deuda en 2021 en relación con 2019, desde unos niveles previos ya de por sí elevados. En 2021 ninguna comunidad cumplirá con el límite de referencia del 13%, siendo Canarias, Madrid y País Vasco las autonomías que se encontrarían más cerca de la referencia legal. La contención y estabilización de la ratio de deuda autonómica exigirá una convergencia al equilibrio presupuestario en el futuro, aunque será esencial que la senda de ajuste sea adecuada para no comprometer el crecimiento en el corto y largo plazo.

El CFPP acuerda mantener la asistencia extraordinaria del Estado a las CCAAs en 2022

El CPFF aprueba recursos adicionales para las Administraciones Territoriales en 2022. Con impacto en el año actual, se resolvió que será la población ajustada el criterio de reparto de los 13.486 millones de euros de transferencias no reembolsables para este año 2021 correspondientes al Fondo Covid. Además, en el CPFF se comunicó a las CCAAs un incremento de unos 6.690 millones de euros (+6,3% i.a.) por las entregas a cuenta para 2022 que alcanzarán los 112.213 millones de euros, lo que supone el mayor volumen en la historia de entregas a cuenta a las CCAAs. El impacto de esta evolución sobre el nivel de entregas a cuenta prepandemia 2019 supone un incremento acumulado del 9,2% i.a

Con impacto en 2022 se concretaron dos nuevas transferencias sin antecedentes en el Sistema de Financiación Autonómica destinadas a la compensación de liquidaciones negativas supeditadas a la aprobación de unos nuevos Presupuestos Generales del Estado para 2022:

- Nueva fórmula para compensar las liquidaciones negativas (EUR3,900 mn).

- Solución al problema del IVA (SII) de 2017 (EUR3,100mn)

Además, se fijó la tasa de referencia de déficit de 2022 para las regiones españolases del 0,6% del PIB, 10 puntos básicos por debajo de la tasa de referencia revisada establecida para 2021 (0,7%).

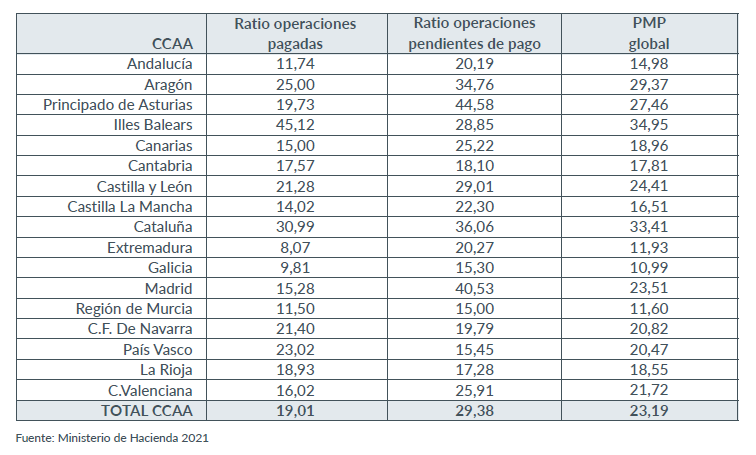

Periodo Medio de Pago de las Comunidades Autónomas y Entes Locales (junio 2021)

El Período Medio de Pago a Proveedores (PMP) de las Comunidades Autónomas ha vuelto a registrar en el mes de junio de 2021 una cifra inferior a los 30 días, con 23,19 días, de forma que vuelve a presentar un nuevo mínimo histórico desde el inicio de la publicación de la serie, en abril de 2018. Además, se mantiene la tendencia de meses anteriores de forma que es la primera vez que el PMP se sitúa por debajo de los 30 días (plazo máximo establecido en la normativa) durante seis meses consecutivos.

Ninguna comunidad presenta este mes un PMP superior al plazo de 60 días, límite a partir del cual el Ministerio de Hacienda comienza a aplicar las medidas previstas en la normativa de estabilidad. Además, sólo hay dos Comunidades que incumplen el plazo de 30 días.

Figura 4. Periodo Medio de Pago (PMP) POR CC.AA. (días)

El importe de la deuda comercial se cifra en 3,425.36 millones de euros, equivalente al 0,28% del PIB nacional. Ello supone un aumento de 669,58 millones de euros con respecto al mes anterior, en línea con el repunte de deuda comercial que históricamente solemos ver en el sexto mes del año. La causa principal del mantenimiento en niveles históricamente bajos del volumen de deuda comercial de las CCAAs es el establecimiento de medidas de liquidez que en favor de las CCAA ha puesto en marcha el Estado. Este conjunto de medidas está permitiendo que los niveles de deuda comercial y PMP de las CCAA no se hayan visto afectados por la crisis sanitaria.

En lo que respecta al PMP de las corporaciones locales, las Entidades Locales sitúan su PMP en 60.46 días en el sexto mes del año, 5.57 días menos que respecto al primer trimestre de 2021. Si no se tienen en cuenta las entidades con un PMP excesivo (superior a 60 días), y que representan un 9.87% de las entidades que presentan información del subsector, el Período Medio de Pago bajaría hasta los 20,50 días en el segundo trimestre para la totalidad del subsector, un importe claramente dentro del plazo legal.

Solicita el Informe completo enviando un correo electrónico a [email protected]