Macro perspectivas para España 2Q2021 - España - BFF Banking Group

Informe sobre Macro perspectivas para España y las finanzas de sus gobiernos regionales

2Q 2021

Transferencias extraordinarias del Estado: ¿incertidumbre en los déficits regionales en 2022?

Resumen Ejecutivo

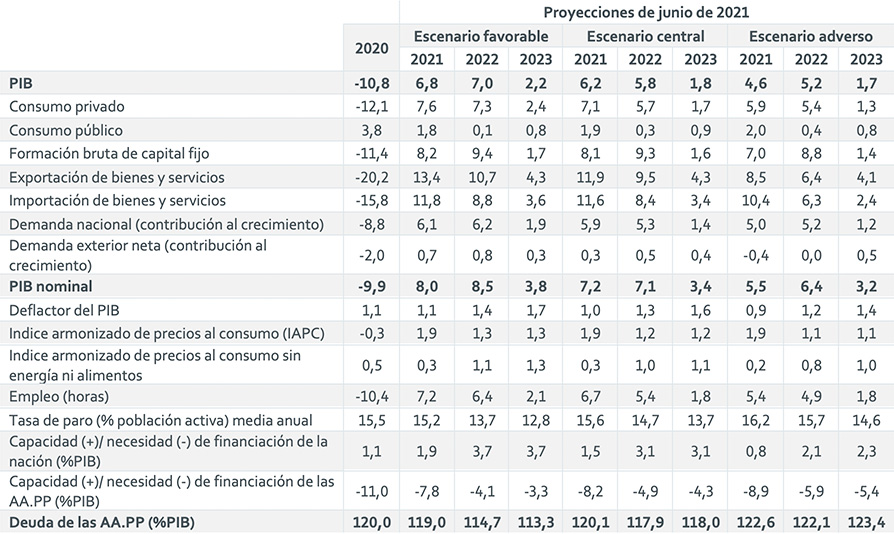

Escenario fiscal y macroeconómico de España en 2021-2024

El escenario macroeconómico del Programa de Estabilidad 2021-2024 (APE) enviado por el gobierno a la Comisión Europea contempla un crecimiento del PIB del 6,5% en 2021, casi tres puntos porcentuales por debajo del crecimiento del 9,8% incluido en los Presupuestos del Estado 2021 solo hace medio año.

A medio plazo, las previsiones del Gobierno español asumen que el PIB registra un período de alto crecimiento, alcanzando un máximo del 7% en 2022, para volver al final del horizonte de previsión hacia tasas del 3,5% en 2023 y del 2,1% en 2024, aún mayores que las estimaciones de crecimiento potencial anteriores a la crisis.

Las estimaciones del Monitor Fiscal Independiente (AIReF) son un poco más bajas que las estimaciones gubernamentales actualizadas. Bajo el supuesto de que se logre un control paulatino de la pandemia, la AIReF prevé un crecimiento del producto interno bruto (PIB) del 6,6% en 2021, seguido de una expansión del 7,0% en 2022. En 2023-2024 la senda de crecimiento sería paulatina hasta volver las tasas de crecimiento potencial pre-pandemia. En este escenario, la economía recuperaría los niveles de actividad pre-pandemia para fines de 2022. En el mercado laboral, la tasa de desempleo cae por debajo de los niveles anteriores a la crisis al final del horizonte de pronóstico.

Según las estimaciones actualizadas del Banco de España, se espera que el PIB español crezca un 6,2% en términos de media anual en 2021, además, este notable crecimiento en la segunda mitad del año dará lugar a un importante efecto de arrastre en 2022, lo que se traduce en que el PIB también registrará una alta tasa de crecimiento el próximo año (5,8%) antes de disminuir en 2023 (1,8%). Se espera que España vuelva a su nivel de PIB pre-pandemia hacia finales de 2022.

Figura 1 Banco de España: escenario macro 2021-2023

Fuente: Banco de España

Nota: último dato publicado de la CNTR primer trimestre de 2021.

Fecha de cierre de las proyecciones: 27 de mayo de 2021

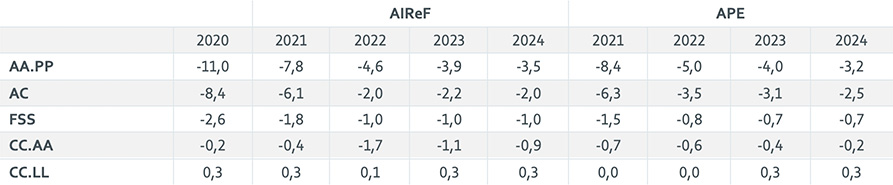

Por el lado fiscal, AIReF estima una gradual reducción del déficit de las administraciones públicas españolas en su escenario central 2021-2024, hasta llegar al 3,5% del PIB en 2024, 3 décimas superior al incluido por el gobierno en el APE 2021-2024.

Figura 2 Evolución del saldo presupuestario por administraciones públicas: AIReF vs APE (2021-2024)

Fuente: AIReF 2021

La trayectoria fiscal proyectada por la AIReF presenta una evolución desigual en la primera y segunda mitad del período analizado. En los dos primeros años, 2021 y 2022, se observa una mejora del déficit de 3,1 y 3,2 puntos, pasando del 11% al 7,8% en 2021 y al 4,6% en 2022. Los factores que impulsarían esta reducción son: a) la progresiva retirada de las medidas COVID (3,4 puntos); b) el fuerte crecimiento de los ingresos debido a las altas tasas de crecimiento económico compensado parcialmente por la evolución inercial de los gastos (1,4 puntos); c) determinadas operaciones no recurrentes (1,2 puntos); y d) en menor medida, el crecimiento de los ingresos derivado de las medidas incluidas en los Presupuestos del Estado 2021 (0,5 puntos). La segunda mitad del período, con un crecimiento más suave de la actividad y con un menor nivel de gastos ligados a los efectos del COVID, impulsaría una reducción más lenta de los déficits públicos de 6 y 4 décimas para 2023 y 2024 respectivamente, hasta llegar a 3, 5% del PIB en 2024.De acuerdo a las previsiones macro y fiscales de la AIReF, se proyecta una reducción de la ratio deuda / PIB de 7,6 puntos en 2021-2024, hasta el 112,4%.

Entidades locales: los superávits presupuestarios continuarán en 2021

La AIReF estima que las corporaciones locales podrían alcanzar un superávit presupuestario del 0,3% del PIB en 2021, motivado en gran parte por el mejor cierre de lo esperado en 2020, que parece deberse principalmente al menor impacto negativo del escenario de crisis sanitaria, social y económica. especialmente en los gastos locales que, si bien se han incrementado en más de una décima del PIB como consecuencia de la pandemia, se han compensado con la no realización de otros gastos no afectados por la pandemia. Además, el menor incremento esperado del gasto y la leve mejora en los ingresos determinan el resto de la mejora esperada en el saldo de las entidades locales en 2021.

Respecto a las 24 mayores entidades locales de España, a nivel de grupo y a pesar del efecto negativo en sus cuentas de 2021 del descenso de sus ingresos más directamente ligado a la actividad económica y de las medidas discrecionales adoptadas en materia de gastos e ingresos para paliar el negativo efectos de la pandemia, el desempeño fiscal esperado en 2021 anticipa la consecución de un superávit de al menos el mismo nivel del año anterior.

La AIReF mantiene sus previsiones de déficit de diciembre para 2021 en los ayuntamientos de Barcelona y Bilbao, y las tres DD.FF. (Diputaciones) e incorpora los Ayuntamientos de Palma y Valladolid dentro del grupo de Entidades Locales con Proyección de Déficit.

Desempeño fiscal de las comunidades españolas en 2020: las transferencias estatales extraordinarias, clave para comprender la mejora en el saldo fiscal

El déficit total de las regiones españolas se situó en EUR2.310 millones en el año 20 (0,21% del PIB), un 67,5% menos que en el 2019, cuando el déficit reportado alcanzó el 0,57% del PIB. Por tanto, las administraciones públicas autonómicas son el único grupo que ha mejorado sus finanzas públicas respecto a finales de 2019. Si bien el gasto no financiero agregado de las comunidades autónomas aumentó un 6,6% interanual (debido principalmente a un mayor gasto sanitario), el significativo aumento de los ingresos (+ 9,4% YoY) derivados de las transferencias estatales (principalmente el Fondo COVID-19) y los recursos del sistema de financiación (SFA) explican que el déficit regional registrase una cifra menor que en 2019.

El gobierno central ha asumido voluntariamente el mayor coste de la pandemia en términos fiscales y ha financiado gran parte de los gastos de las comunidades españolas. Las decisiones tomadas por el gobierno central en 2020 han permitido a las regiones reducir sus déficits presupuestarios a pesar de su mayor gasto.

Figura 3 Déficit/superávit presupuestario de las administraciones públicas españolas en 2019-20 (millones de euros, % del PIB)

Fuente: AFI, Ministerio de Hacienda

Otro dato significativo es que la administración central ha pagado o financiado el 90% de todo el gasto público vinculado al COVID-19 mediante transferencias a otras administraciones. Más concretamente, la administración central ha proporcionado hasta 40.440 millones de euros para que las administraciones territoriales y la Seguridad Social puedan hacer frente a los efectos sanitarios y sociales de la pandemia.

A pesar de la aparente continuidad en la trayectoria del déficit, 2020 fue un año muy atípico, caracterizado por un repunte muy fuerte tanto del gasto como de los ingresos regionales medidos como porcentaje del PIB. Además del fuerte aumento de los ingresos, el aumento del gasto refleja el aumento de las necesidades de gasto vinculadas a la pandemia, mientras que el aumento de los ingresos fue impulsado por la decisión del gobierno central de absorber la mayor parte del impacto causado por la crisis en primera instancia. Esta decisión mantuvo las transferencias de cuenta calculadas con los pronósticos anteriores a COVID-19 y brindó recursos adicionales a las regiones a través de transferencias extraordinarias no reembolsables fuera del sistema normal de financiación regional.

La deuda financiera regional a cierre de 2020 se situó en EUR303.62bn, un aumento de EUR8.540bn (+ 2.9% a/a) desde YE19. En términos relativos, la ratio deuda financiera agregada / PIB ha aumentado hasta 27,1% desde 23,7% a finales de 2019. El aumento de esta ratio no se debió al crecimiento del stock de deuda (que, gracias a los recursos extraordinarios otorgados a regiones en 2020, se ha contenido) sino más bien por la fuerte caída del PIB nominal.

Si bien todas las comunidades aumentaron sustancialmente su deuda durante la anterior crisis soberana en 2009-2013, existen algunas diferencias muy importantes entre ellas a nivel individual que se han incrementado con el tiempo tanto en términos absolutos como relativos. A día de hoy, las comunidades autónomas con menor endeudamiento en relación a su PIB son Canarias, Madrid y los territorios forales, mientras que las que presentan mayor carga de endeudamiento son Murcia, Cataluña, Castilla-la Mancha y, sobre todo, Valencia (con un preocupante volumen de deuda equivalente al 50% del PIB regional).

Los déficits regionales en 2021 continuarán en el extremo inferior del rango histórico

La AIReF estima un déficit regional agregado en 2021 del 0,4% del PIB, por debajo de la tasa de referencia del 1,1%, ya que el apoyo extraordinario del estado continúa impulsando los ingresos regionales. A nivel individual, 15 comunidades españolas cerrarían 2021 con un déficit por debajo del objetivo de referencia del 1,1% y solo Murcia y Valencia superarían esta tasa. Si no hubiera habido transferencias extraordinarias de la administración central relacionadas con el COVID-19, estimamos que el déficit de las CCAAs podría haber aumentado hasta el 1,7% en 2020 y el 2% en 2021.

Continúa la incertidumbre sobre los déficits regionales a partir de 2022. Las transferencias estatales extraordinarias podrían continuar más allá de 2021

En 2022-23, ceteris paribus, esperariamos que el saldo fiscal regional se deteriore debido a la liquidación del sistema de financiación regional en 2020-21 a favor del estado. Sin embargo, también pensamos que es posible que las transferencias estatales extraordinarias continúen hasta que se acuerde y entre en funcionamiento el nuevo sistema de financiamiento autonómico.

El gobierno espera que el déficit de la administración pública durante 2021-24 esté en línea con las transferencias estatales extraordinarias en curso; y ha manifestado explícitamente que “la senda de consolidación fiscal de las regiones españolas ... está fuertemente condicionada por las medidas de apoyo del Estado a favor de las comunidades”.

Los principales riesgos fiscales para las comunidades españolas son: a) el elevado stock de deuda que han acumulado la mayoría de ellas; y b) el hecho de que la mejora en el saldo presupuestario regional registrada en los últimos años está respaldada en parte por factores anómalos y difíciles de sostener, como inversiones atípicamente bajas y fuertes subsidios a los intereses de la FLA / FFCA y otros mecanismos estatales de liquidez.

Los incentivos perversos de los mecanismos extraordinarios de liquidez

Varias comunidades españolas no han estado activas en los mercados de capitales durante casi una década a pesar de las condiciones muy favorables tanto en términos de coste financiero como de diferenciales relativos frente al SPGB. Estas comunidades cuentan ahora con incentivos limitados para cumplir con sus metas fiscales, ya que las condiciones de financiación de los préstamos otorgados por los mecanismos extraordinarios de liquidez del gobierno son muy favorables.

Además, los departamentos financieros de las regiones españolas están a la espera de algún tipo de reestructuración de la deuda en el futuro (extensión del plazo o haircuts en el principal) en relación con los préstamos otorgados bajo los mecanismos de liquidez extraordinaria del gobierno, probablemente antes de la implementación del nuevo sistema de financiación regional. Como resultado, y debido al retraso en la implementación de un nuevo modelo de financiación y, por extensión, al continuo debate sobre qué hacer con el creciente endeudamiento regional proveniente de los extraordinarios mecanismos de liquidez, algunas CCAAs están rechazando abiertamente la idea de aprovechar los mercados de capital a pesar del muy asequible coste financiero de la deuda y los diferenciales ajustados en la actualidad. En cambio, están optando por mantener su exposición significativa a los mecanismos de liquidez extraordinarios para asegurarse de no perder la oportunidad de reestructurar estos préstamos en algún momento del futuro.

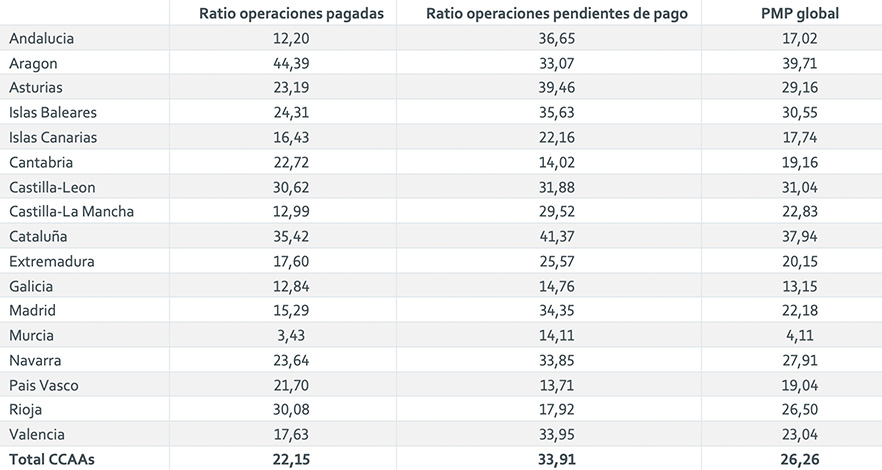

El periodo medio de pago a proveedores y la deuda comercial alcanzan nuevos mínimos

Los últimos datos de PMP disponibles de marzo de 2021 muestran que el Período Medio de Pago a Proveedores (PMP) de las regiones españolas se situó por debajo de los 30 días por cuarto mes consecutivo a los 26 días, la cifra más baja desde que comenzó la serie en abril de 2018 y la primera. vez que se ha producido esta situación.

Las sucesivas PMP históricas bajas se deben en gran parte a los recursos transferidos por el gobierno central a las regiones españolas, que han conseguido compensar el impacto de la crisis en las empresas y pymes que abastecen a estas administraciones.

Como resultado, en marzo ninguna comunidad presentó un PMP mayor a 60 días, límite en el cual el Ministerio de Hacienda comienza a aplicar las medidas previstas en las normas de estabilidad. Además, solo cuatro regiones no han cumplido con el período de 30 días.

Figura 4 Periodo medio de pago a proveedores (PMP) por CCAA a marzo de 2021

Fuente: Ministerio de Hacienda

La deuda comercial regional se estima en EUR 2,990 millones, equivalente al 0,25% del PIB nacional. La deuda comercial tanto a nivel globalcomo vinculada a la atención médica se acerca una vez más a un mínimo histórico en toda la serie publicada desde abril de 2018, incluso mejorando con respecto al mínimo de enero. La principal causa de este descenso son las medidas de liquidez que el Estado implementó para ayudar a las CCAAs, como hemos comentado anteriormente. En diciembre de 2020, la deuda comercial ya había bajado casi un 30% interanual, y esta tendencia se mantuvo en enero y febrero. Es decir, si bien las operaciones comerciales se han incrementado como consecuencia de la pandemia, los pagos se han incrementado en mayor medida debido a las medidas de liquidez del Estado, contribuyendo a reducir el nivel global de deuda comercial de España.

Los mecanismos extraordinarios de liquidez en 2021

El Ministerio de Hacienda español estima las necesidades iniciales del Fondo de Financiación para las comunidades autónomas españolas (FFCA) para el año fiscal de 2021 en 34.920 millones de euros. Este importe se incrementaría hasta los 36,800 millones de euros si se incluye también el importe asignado al Compartimento temporal del Fondo de Liquidez REACT-UE. Solo una región (Andalucía) está en la modalidad de facilidad financiera en 2021, y también será la única comunidad que utilizará tanto la financiación del mercado de capitales como la financiación de los mecanismos de liquidez extraordinaria. Nueve regiones (Aragón, Baleares, Cantabria, Castilla-la Mancha, Cataluña, Extremadura, Murcia, Rioja y Valencia) formarán parte del compartimento FLA en 2021 y, por tanto, cubrirán la totalidad de sus necesidades de financiación mediante los mecanismos de liquidez extraordinarios.

Figura 5 Desembolso por CCAA de los mecanismos extraordinarios de liquidez en el 1S21

Fuente: Ministerio de Hacienda

Solicita el Informe completo enviando un correo electrónico a [email protected]