Macro perspectivas para España 1Q2021 - España - BFF Banking Group

Macro perspectivas para España y las finanzas de sus gobiernos regionales

1Q 2021

Comunidades Autónomas y entes locales: la actividad económica se intensificará en el segundo semestre de 2021 pero los riesgos a la baja todavía son relevantes

Resumen Ejecutivo

La economía española en el arranque de 2021

Según cifras provisionales, el PIB registró un descenso del 11% en 2020, un registro sin precedentes que muestra la severidad del impacto de la COVID-19 sobre la economía. En el último trimestre de 2020 se produjo un crecimiento del 0,4%, resultado mejor de lo anticipado y mejor que el otros países de la eurozona, posiblemente debido a que la dureza de las medidas para contener el avance del virus fue menor en España que en otros países, pero insuficiente para avanzar a un ritmo deseable en la recuperación del PIB perdido. Esto refleja una intensa desaceleración respecto al crecimiento intertrimestral del 16,4% en el tercer trimestre de 2020, su mayor variación en términos reales de la serie histórica, aupado por el crecimiento en la demanda interna a consecuencia de la flexibilización de las restricciones a la movilidad y de la reducción de la incertidumbre respecto a la enfermedad, así como una evolución más positiva de lo esperado del ingreso y de la riqueza de los hogares.

En el conjunto de 2020, los únicos sectores que registraron un crecimiento de su VAB fueron el primario y los servicios de las AA. PP. Excluyendo estos, la caída del VAB en las ramas de mercado no agrarias fue del 14%. Dentro de este grupo, el impacto de la crisis fue muy desigual. Así, mientras que en las ramas más afectadas por la crisis –comercio, transporte y hostelería, junto a actividades artísticas y recreativas– la caída del VAB fue del 24%, en el resto de sectores –sin agricultura ni AA. PP.– el descenso fue del 8,5%. Esto supone que el 70% del PIB perdido en 2020 procedió del primer grupo.

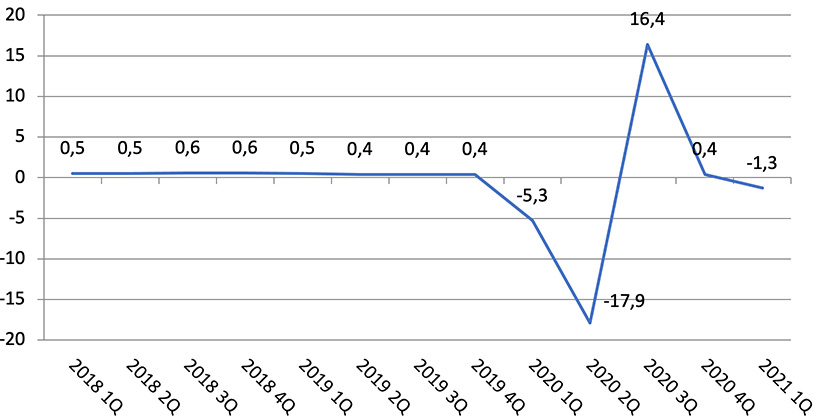

La recuperación al inicio del 2021 está siendo más lenta de lo previamente esperado, como puede verse en la Figura 1 que muestra el indicador actualizado de actividad económica de AIReF a comienzos de Marzo de 2021, que reflejaría un descenso en PIB de la economía española según la información disponible de hasta principios de Marzo. En enero, el indicador en tiempo real de la AIReF aún anticipaba un inicio de año en positivo, con alzas del PIB superiores incluso al punto porcentual. Sin embargo la institución estimaba ya un retroceso del 0,8% a principios de febrero, que ha ido empeorando al ritmo de los malos indicadores que se han ido conociendo (ver Figura 1).

Figura 1 Recaída de la actividad económica (evolución del PIB en tasa intertrimestral %)

Fuente: Instituto Nacional de Estadística y AIReF

El lento proceso de vacunación, que hace materialmente imposible alcanzar la inmunidad de rebaño antes del verano - poniendo en grave riesgo la campaña turística y el progresivo deterioro en el mercado laboral - arrojan una cierta sombra sobre la fortaleza de la recuperación económica en la segunda mitad del año.

El hecho de que el 98% del tejido productivo está compuesto por pymes o micro pymes es una de las causas por las que el PIB español cayó el año pasado con mucha mayor fuerza que sus socios europeos. En este sentido, el Banco de España advierte de que “el tamaño de la empresa se mantiene como uno de los factores clave para explicar la evolución reciente tanto de la facturación como del empleo”, lo que se plasma en que las compañías más pequeñas son las que declaran una peor evolución percibida en este trimestre y unas expectativas también menos favorables para el segundo trimestre.

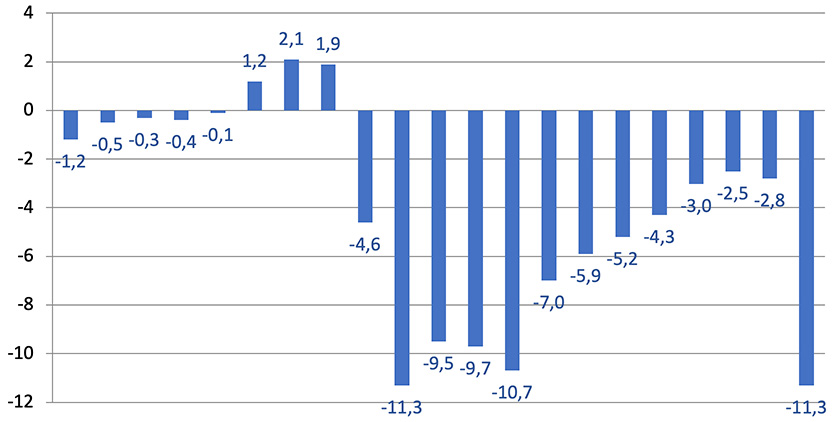

El déficit público podría haber cerrado el 2020 en torno al 11.5% del PIB (ver Figura 2), un desequilibrio algo inferior a lo esperado hace algunos meses, las cifras oficiales se publicarán a finales de Marzo, pero las cifras de cierre provisional de la Seguridad Social en 2020, las únicas publicadas a fecha de realización de este informe, arrojarían un déficit de EUR20bn en 2020, (1.8% de PIB), el más alto registrado en la serie histórica y pese a que las transferencias del Estado se duplicaron en 2020 vs 2019 (EUE30.3bn vs EU15.6bn), ya que el capítulo de gastos se incrementó en un 9% interanual, el mayor au22mento en lo que llevamos de siglo.

Figura 2 Evolución del equilibrio presupuestario en España (superávit o déficit en % PIB 2000-2020)

Fuente: Banco de España y Ministerio de Hacienda

En cualquier caso y ateniéndonos a precedentes históricos, reconducir un desequilibrio de dos dígitos entre ingresos y gastos puede llevar una década: como ejemplo, el déficit del 11,28% del PIB en 2009 solo bajó del umbral del 3% en 2018, después de someterse a importantes ajustes. Partiendo de un ratio deuda/PIB del 117% de cierre de 2020 y asumiendo una reducción del déficit estructural del 0,5 anual, AIReF estima que recuperar el umbral de deuda pública avalado por la UE del 60% del PIB podría retrasarse hasta 2050.

Previsiones macroeconómicas para 2021 y 2022

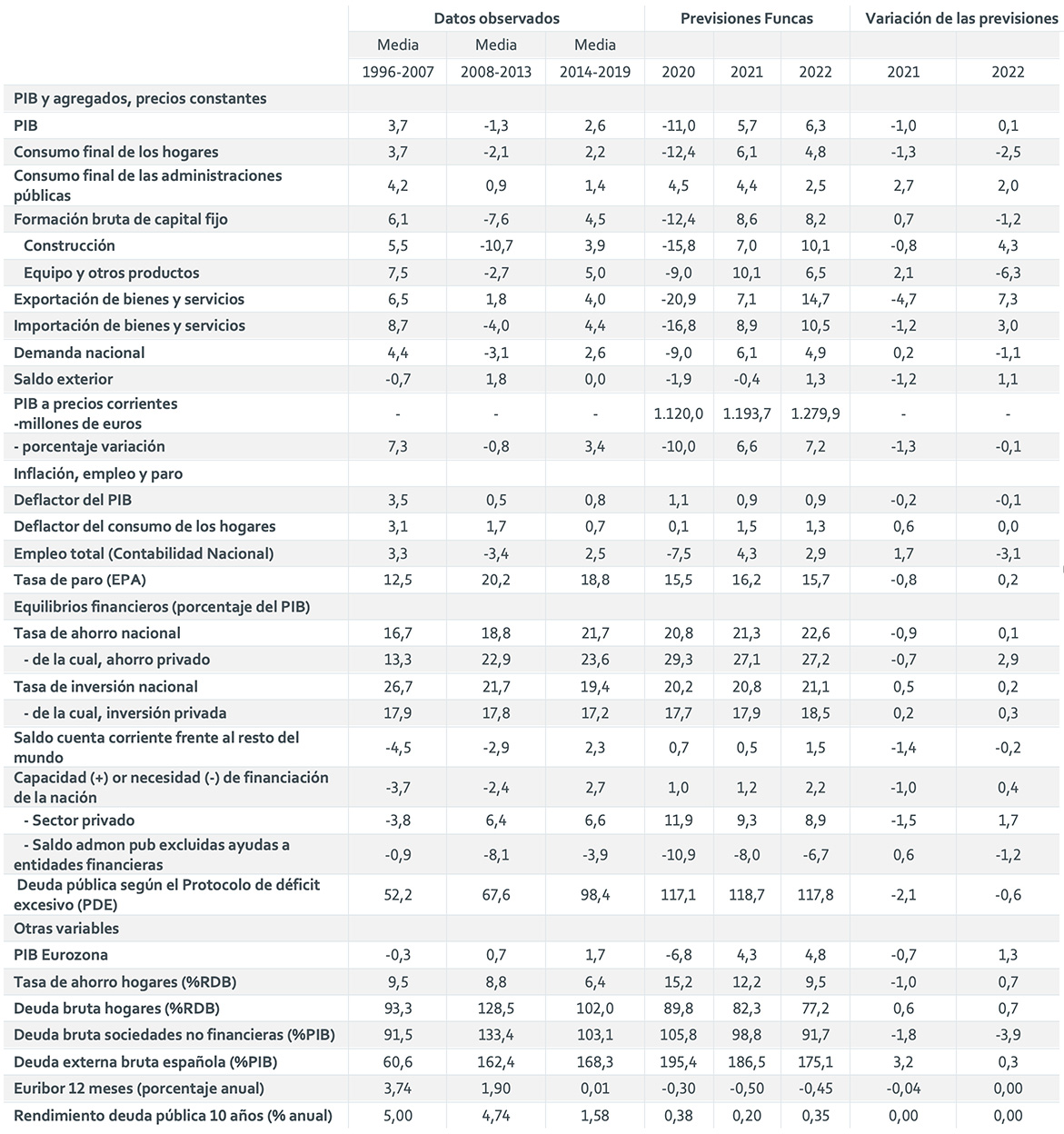

Todo apunta a que la senda de recuperación de la economía española se retrasará al menos hasta la llegada del verano, de modo que el consenso de analistas rebaja la previsión de crecimiento de la economía española en 2021 hasta alrededor del 5,5%, muy alejado de las previsiones del Gobierno que incluía en los Presupuestos Generales del Estado de 2021 un crecimiento del 9.8% para este año (o un 7.2% si no se incluye el impulso adicional de las ayudas europeas). Las previsiones de los principales organismos internacionales están más en línea con un crecimiento inferior al 6%, como el FMI (5.9%) o la Comisión Europea, en el 5,6% siglo (ver Figura 3).

Figura 3 Previsiones económicas para España 2021-2022 (tasa de variación anual en porcentaje, salvo indicación en contrario)

Fuente: Funcas

El mantenimiento de fuertes restricciones a la actividad y a la movilidad debido al deterioro de los indicadores sanitarios en los primeros meses de 2021 - que originó la puesta en marcha de medidas de distanciamiento social y de restricciones a la apertura de algunos negocios - , unido al lento avance de la campaña de vacunación, lastra el consumo privado y mantiene a los sectores del turismo y de la hostelería en mínimos de actividad. A la debilidad de la demanda interna se añade la contracción de algunos de los principales mercados de exportación, particularmente en Europa, donde los indicadores coyunturales se orientan a la baja, especialmente en Alemania y Francia.

Los servicios, como la hostelería, el turismo y el comercio minorista, continúan siendo los más afectados por las restricciones impuestas y muestran caídas en la actividad similares a las registradas durante el mes de mayo 2020. Esto ha provocado un incremento en la utilización de esquemas de protección de rentas, como los Expedientes de Regulación Temporal de Empleo (ERTE) y las prestaciones para trabajadores autónomos, en los sectores afectados, lo que ha evitado un deterioro adicional del mercado de trabajo.

Durante la segunda parte del año se producirá un cambio de tendencia, a medida que la vacunación incida sobre la situación sanitaria y que las restricciones se relajen, facilitando la recuperación del gasto privado y del turismo. Las previsiones de crecimiento del consumo privado para 2021 (+6,1%) y 2022 (+6,5%) reflejan estos factores.

El impulso expansivo de la segunda parte del año se trasladará a 2022. Para ese año, se espera un crecimiento ligeramente por debajo del 7%. Los principales factores de la recuperación operarán a pleno rendimiento: el consumo privado crecerá con fuerza gracias a la absorción de buena parte del sobre ahorro generado por la crisis; el turismo se normalizará progresivamente, con una temporada de verano que podría acercarse a los registros pre-pandemia; y los estímulos provenientes del plan europeo de recuperación podrían superar los que se espera para este año, una vez los procedimientos de puesta en marcha estén bien establecidos.

Los fondos asociados al programa Next Generation EU (NGEU) tendrán un efecto creciente en el tiempo, particularmente en la inversión aunque hay un entramado burocrático, tanto a nivel europeo como en España, que hará que algunos proyectos no puedan iniciarse en la primera mitad del año. Las estimaciones acerca del impacto de estos fondos sobre la economía siguen apuntando a un efecto significativo durante este año y los dos próximos: 1,5 pp del PIB en promedio por año.

El déficit público se mantendrá en niveles elevados: estimamos un 8% del PIB en 2021 y un 6,7% en 2022, lo que supondrá un incremento de la deuda pública de unos 190,000 millones de euros en el conjunto del periodo, si bien la ratio sobre el PIB se mantendrá en torno al 118% por el incremento del PIB nominal. En este escenario, la evolución del turismo de extranjeros será positiva y presentará elevadas tasas de crecimiento, aunque desde niveles de actividad reducidos y con elevada incertidumbre sobre la persistencia del efecto que pueda tener la pandemia en la disposición de las personas a viajar, la reducción de la oferta en algunos segmentos del mercado y el encarecimiento de los costes del transporte aéreo.

Con respecto a la tasa de inflación, se prevé un incremento este año hasta el 1,5% de media anual, como consecuencia del aumento del precio del petróleo así como de la recuperación de los precios en algunos servicios que el año pasado registraron fuertes descensos a consecuencia de la crisis, como hoteles, transporte aéreo o paquetes turísticos. Para 2022 se espera un ligero descenso. No obstante, existe un riesgo de desviación al alza, debido a la posibilidad de una recuperación de la demanda más rápida que de la oferta en los sectores que están sufriendo una mayor destrucción del tejido productivo como el turismo y la restauración.

Principales riesgos a nuestro escenario macroeconómico 2020-2021

El cumplimiento de estas previsiones depende de que se eviten los riesgos a la baja ligados a la gestión de la pandemia, la solvencia de algunas empresas, la efectividad de la política económica y la adopción de reformas.

En primer lugar, la rapidez del despliegue de la vacunación y su efectividad son factores decisivos de cara a la temporada de verano. A pesar de que se ha iniciado el proceso de vacunación de la población, existe incertidumbre sobre cuándo se alcanzará el nivel de inmunidad de rebaño y si durará en el tiempo. Además, hay que añadir la posibilidad de que distintas regiones de Europa y España vayan avanzando a velocidades diferentes en el proceso de inmunización, lo que llevaría a una recuperación desigual.

En segundo lugar, la intensidad de la recuperación será proporcional a la efectividad de las medidas de apoyo a las empresas que actualmente se encuentran en riesgo pese a ser viables.

Hacia delante, será necesario concentrarse en procesos que permitan la identificación de aquella deuda que es sostenible, así como en facilitar mecanismos de reestructuración de deudas, la agilización de procesos extrajudiciales para la resolución de este tipo de problemas o la incentivación de la entrada de capital privado. De este modo, la política económica no debe sostener indefinidamente a un sector que estructuralmente va a reducir su nivel de actividad, sino facilitar su adaptación a la nueva realidad y la reasignación eficiente de recursos.

Como en toda recuperación, las expectativas de los mercados juegan un papel crucial. Y éstas a su vez dependen de la capacidad para poner en marcha nuevas reformas, evitando retrocesos en las ya adoptadas y adaptando el diseño de las medidas a los objetivos de transformación digital, medioambiental y social.

Una crisis prolongada también podría dejar cicatrices profundas en el tejido de la economía y la sociedad europeas, a través de quiebras generalizadas y un mayor desempleo a medida que se levanten las medidas de apoyo a las políticas. A su vez, las insolvencias provocarían un aumento de los préstamos morosos, lo que provocaría tensiones en el sector bancario y los mercados financieros.

Ante estos desafíos, conviene prestar especial atención a la evolución del turismo. El sector está a punto de entrar de su segundo año de crisis, con muchas empresas al borde de la insolvencia. En estas previsiones, se parte de la hipótesis de una recuperación gradual a partir del segundo trimestre, de modo que los ingresos por turismo obtenidos durante la próxima temporada de verano se acercarían a los registros del pasado ejercicio –que a su vez representan cerca de la cuarta parte del nivel pre-crisis. La recuperación se afianzaría durante el resto del periodo de previsión. Fruto de ello, a final de 2022, el turismo habría recuperado el 75% del terreno perdido por la crisis.

Finalmente, el incremento en el precio del petróleo hasta los 70 dólares por barril - un 78% más que hace apenas cuatro meses y una cifra significativa que no se veía hace más de un año, y que queda muy por encima de las previsiones del Gobierno en los Presupuestos Generales del Estado para este año (46,6 dólares) -, supondría un sobrecoste de cerca de 8,000 millones para la economía.

Comunidades Autónomas: mecanismos extraordinarios de financiación y PMP

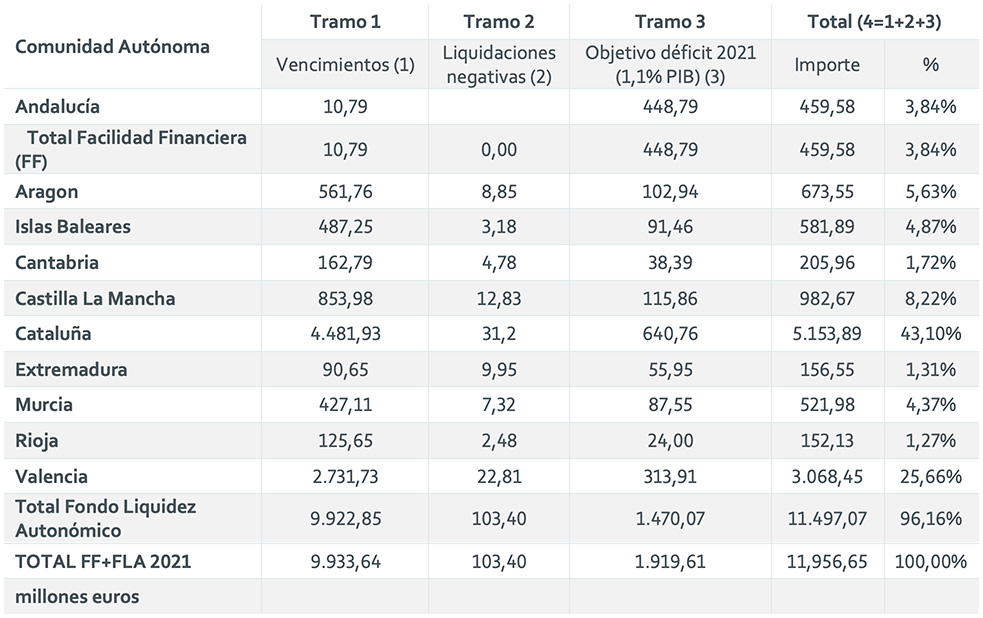

Los últimos datos relevantes de sobre la financiación de las CCAAs es el desglose de los mecanismos extraordinarios de financiación por comunidad autónoma correspondientes al primer trimestre de 2021. De este modo, EUR11,965mn con cargo al Fondo de Financiación a Comunidades Autónomas se repartirá en el primer trimestre del año entre las CCAA adheridas al Fondo de Financiación (ver Figura 4).

Figura 4 Desembolso de los mecanismos extraordinarios de liquidez por CCAA en 1Q21 (EURmn)

Fuente: Ministerio de Hacienda

Las necesidades iniciales estimadas de los compartimentos Facilidad Financiera y FLA para todo el ejercicio 2021 ascienden a 33,909 millones de euros. Asimismo, es previsible que sean necesarios recursos adicionales a los previstos en este acuerdo para financiar las desviaciones de déficit de 2020 que se puedan producir.

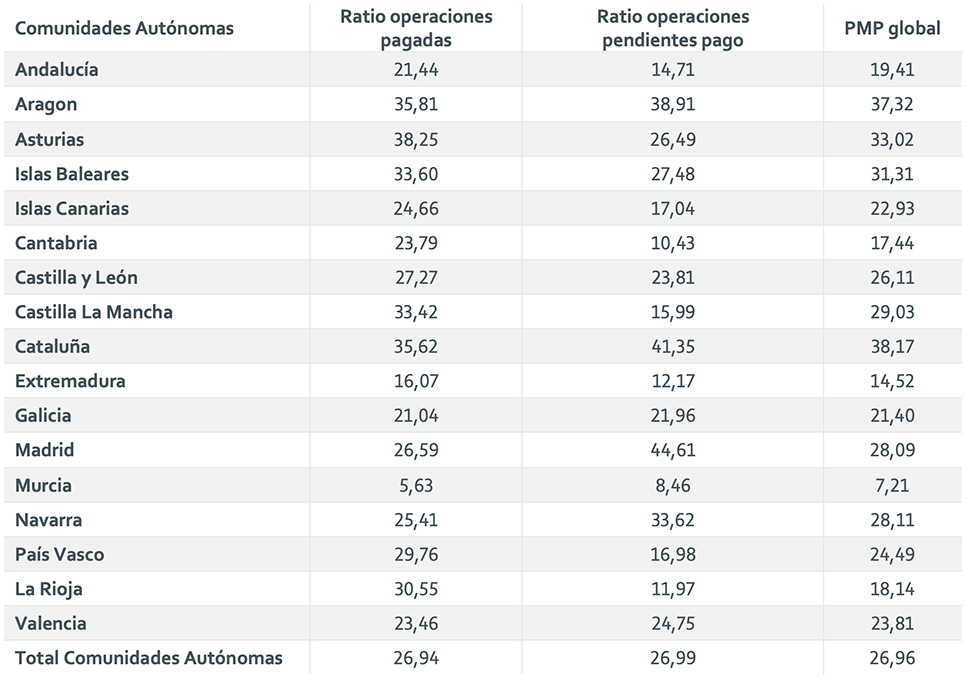

En los que respecta al periodo medio de pago (PMP) de las CCAAs, éste bajó por primera vez del umbral de los 30 dias (26,96 dias) desde el inicio de la serie, en abril de 2018, con los últimos datos disponibles hasta Diciembre por las mayores transferencias del Estado. Este mes, ninguna comunidad presenta un PMP superior al plazo de 60 días, límite a partir del cual el Ministerio de Hacienda comienza a aplicar las medidas previstas en la normativa de estabilidad (ver Figura 5).

Figura 5 Periodo medio de pago (PMP) por Comunidades Autónomas (en días)

Fuente: Ministerio de Hacienda

En lo que respecta a la deuda comercial, su importe asciende hasta a 4,380 millones de euros, equivalente al 0.39% del PIB nacional. Ello supone una disminución de 713.88 millones de euros con respecto al mes anterior.

Como ha ocurrido en meses anteriores, la evolución del PMP y de la deuda comercial están relacionadas con el aumento de la tramitación de las operaciones de naturaleza comercial, especialmente en el ámbito sanitario, como consecuencia de la pandemia de la COVID-19. Las operaciones comerciales de naturaleza sanitaria generadas entre marzo y noviembre se han incrementado con respecto al mismo periodo de 2019 en un 17,09%.

Teniendo en cuenta el aumento del volumen de operaciones tramitadas, para contener la deuda comercial y el PMP ha sido básico el incremento del volumen de pagos efectuados por el conjunto de Comunidades Autónomas.

De esta forma, los pagos realizados en los diez últimos meses han ascendido a 44,165 millones de euros (35,352 millones en el ámbito sanitario), que supone un incremento del 15.54% (23.42 % en el ámbito sanitario) con respecto al mismo periodo del año anterior.

Solicita el Informe completo enviando un correo electrónico a [email protected]