Estará España ante un nuevo cisne negro - España - BFF Banking Group

1T 2022

¿Estará España ante un nuevo cisne negro? El impacto de la crisis en Ucrania en el escenario macro y fiscal

Resumen Ejecutivo

Un nuevo cisne negro: la crisis en Ucrania

La invasión de Ucrania por las tropas rusas marca un punto de inflexión en la geopolítica internacional en el contexto posterior a la caída del Muro de Berlín. Las consecuencias de un evento de tal magnitud (un cisne negro en terminología financiera) aún son difíciles de anticipar, pero podrían cambiar algunas de las tendencias subyacentes que han definido el comportamiento de la economía mundial en las últimas décadas. La búsqueda de una mayor estrategia autonomía (especialmente en Europa) supondrá la reformulación tanto de la acción exterior como de la energía, la defensa o las políticas de competencia, que se trasladarán al marco económico.

Pero si bien las tendencias de fondo que afectarán la configuración de la estructura productiva en el medio (digitalización, transición energética o nueva situación geopolítica) se están articulando, la realidad es que estamos ante un nuevo evento con un importante potencial disruptivo, cuando aparentemente nos estábamos quedando atrás lo peor del Covid. En primer lugar, porque la importancia de Rusia como productor (y exportador) de petróleo, gas natural, níquel, etc., se está reflejando en el mayor incremento del precio de las materias primas en décadas, lo que supondrá una nueva perturbación de la oferta que afectará negativamente a la combinación de crecimiento e inflación en los próximos trimestres, con el riesgo de consolidar la inercia alcista que los precios de cestas de consumo estaban mostrando en gran parte de la OCDE, lo que refleja importantes desequilibrios entre la oferta y la demanda provocada por la pandemia.

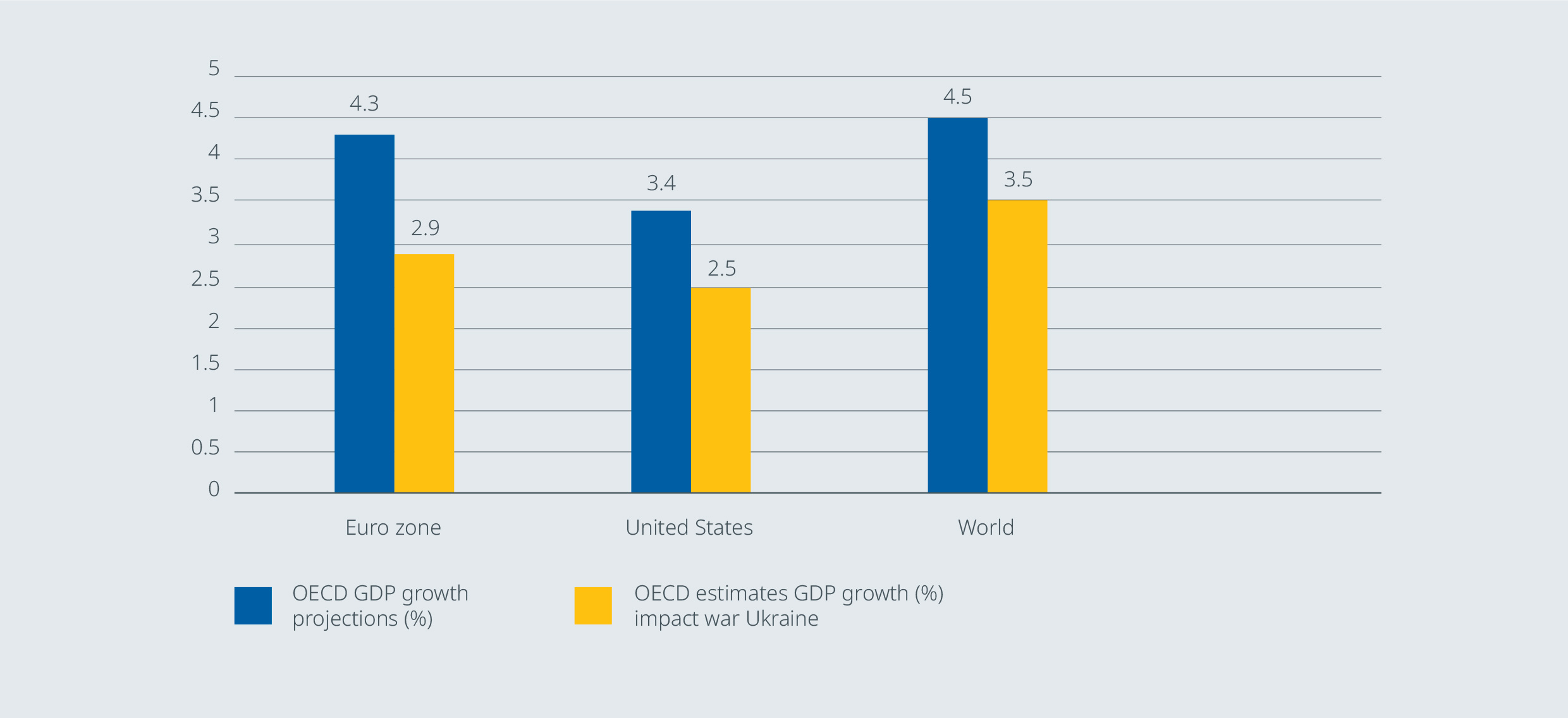

Lo que ya sabemos es que todo lo anterior va a implicar una profunda revisión de las previsiones de crecimiento (abajo) e inflación (arriba), como podemos ver en las estimaciones actualizadas de la OCDE en la Figura 1. Un conflicto bélico, además del coste en vidas humanas, siempre tiene un coste económico y la clave es repartir los sacrificios equitativamente entre los agentes económicos.

FIGURE 1 Nuevas estimaciones de crecimiento del PIB de la OCDE, incluido el impacto de la guerra entre Rusia y Ucrania

Fuente: OCED

Evidentemente, los efectos van a ser asimétricos, con mayor impacto en la economía europea y países emergentes dependientes de materias primas y con problemas de liquidez. Con una estructura económica y una flexibilidad de los factores de producción muy distinta a la de los años 70, el riesgo de estanflación parece moderado. Sobre todo, si las respuestas de política económica son correctas, acomodando el choque de oferta a suavizar los efectos sobre familias y empresas, pero tratando de evitar efectos de segunda vuelta sobre los precios. Todo esto será tener un coste fiscal que probablemente supondrá una nueva suspensión del Pacto de Estabilidad y Crecimiento en 2023, mientras que el BCE no se apresurará en su camino hacia la normalización monetaria hasta que tenga más visibilidad en medio de la niebla que generalmente causa una guerra.

Si bien los precios del petróleo han estado al frente y al centro de los titulares, no se debe olvidar el impacto de la guerra en el suministro mundial de alimentos. Rusia, Ucrania y Bielorrusia en conjunto constituyen el granero del mundo y representan una cuarta parte del suministro mundial de trigo, así como una gran parte de la producción mundial de otros cereales. Además, Rusia también es un gran exportador de ciertos tipos de fertilizantes.

Un inesperado escenario post-pandemia

La economía mundial sigue en una sólida senda de crecimiento, aunque el conflicto en Ucrania y, en menor medida, la propagación de la variante del coronavirus Ómicron nubla el panorama. Con el cambio de año, la expansión de la nueva variante Ómicron provocó un aumento sin precedentes en el número de coronavirus (COVID-19) infecciones a nivel mundial. Como la evidencia disponible sugiere que la onda Ómicron será más corta que las anteriores olas, se espera que el impacto en la economía global sea más bien moderado y limitado al primer trimestre de 2022.

Al mismo tiempo, la invasión rusa de Ucrania pesa sobre la economía mundial. Además de ser canalizado por los vínculos comerciales, otros países están sintiendo los efectos colaterales a través de una mayor energía precios, reduciendo aún más la renta disponible de los hogares, y efectos negativos en la confianza, que pesan sobre la demanda interna y el comercio.

Los cuellos de botella en la oferta siguen siendo un obstáculo para el crecimiento, pero se supone que disminuirán gradualmente en el curso de 2022 y se habrá relajado por completo para 2023 a medida que la demanda de los consumidores cambie de bienes a servicios y la capacidad de envío y el suministro de semiconductores aumentan gracias a la inversión planificada.

A medio plazo, se prevé que la economía mundial continúe su senda de expansión, aunque a tasas más moderadas, en medio de las tensiones geopolíticas y la retirada de las políticas de estímulo relacionadas con la pandemia, con una previsión de crecimiento del PIB mundial en 2022 todavía ligeramente superior al 3 %. Marca interanual. A partir de 2022, se prevé que el PIB real mundial (excluida la zona del euro) converja hacia tasas de crecimiento más moderadas. Además del impacto de la variante Ómicron y la invasión rusa de Ucrania, se espera que el consumo privado se mantenga bajo en medio de una inflación creciente.

Los principales canales de contagio: comercio, materias primas y confianza

Se espera que la invasión rusa de Ucrania afecte significativamente a la economía de la zona del euro a través de tres canales principales: el comercio, las materias primas y la confianza. En primer lugar, el comercio con Rusia se ve afectado por las prohibiciones de importaciones y exportaciones, así como por los efectos adversos de la guerra en la economía rusa. La exclusión de los bancos rusos de

SWIFT perjudica la financiación comercial de las empresas rusas, lo que se traduce en grandes perturbaciones comerciales. Además, una combinación de tasas de interés más altas, salidas de capital,

restricciones financieras, deterioro de la confianza empresarial, aumento de los precios de importación y depreciación del rublo está pesando sobre el PIB ruso.

Combinado con las sanciones y el deterioro en el sentimiento de riesgo global, se estima que una interrupción del suministro de energía pesará sobre el crecimiento del PIB real de la zona del euro en 2022 y obstaculizará la actividad aún en 2023, antes de un pequeño impacto alcista en 2024 debido al efecto rebote.

El escenario base evitaría la estanflación en Europa, pero en el adverso y el severo el riesgo de recesión sería elevado

En el escenario base, el aumento en vertical de los precios de la energía y los efectos negativos en la confianza implican obstáculos significativos para la demanda interna a corto plazo, mientras que las sanciones anunciadas y el fuerte deterioro de las perspectivas para la economía rusa debilitarán el crecimiento del comercio en la zona del euro. Las proyecciones en el escenario base se fundamentan en los supuestos de que las interrupciones actuales en el suministro de energía y los impactos negativos en la confianza relacionados con el conflicto son temporales y que las

cadenas de suministro globales no se ven afectadas de manera significativa.

No obstante, dado el punto de partida de la economía de la zona del euro, con un mercado laboral sólido y obstáculos relacionados con la pandemia y con estrangulamientos en la oferta que se supone que desaparecerán, aún se prevé que la actividad económica se expanda a un ritmo relativamente fuerte en los próximos trimestres.

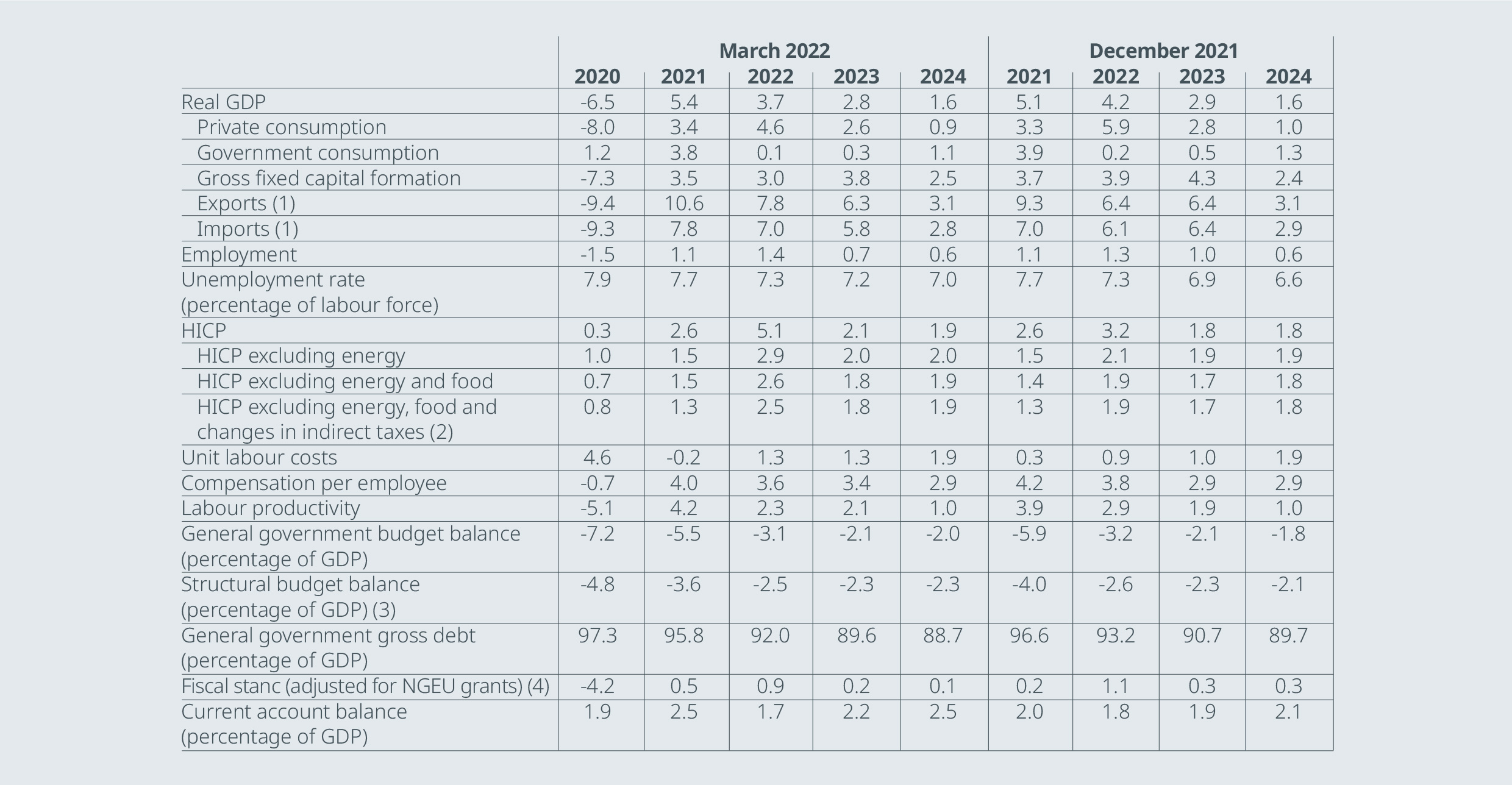

FIGURE 2 Proyecciones macroeconómicas para la zona del euro en 2021-2024 (escenario base)

Source: ECB, March 2022

Notes: Real GDP and components, unit labor costs, compensation per employee and labour productivity refer to seasonally and working day-adjusted data. Historical data may differ from the latest Eurostat publications due to data releases after the cut-off date for the projections.

(1) This includes intra-euro area trade.

(2) The sub-index is based on estimates of actual impacts of indirect taxes. This may differ from Eurostat data, which assume a full and immediate pass-through of indirect tax impactsto the HICP.

(3) Calculated as the government balance net of transitory effects of the economic cycle and measures classified under the European System of Central Banks definition as temporary.

(4) The fiscal policy stance is measured as the change in the cyclically adjusted primary balance net of gov ernment support to the financial sector. The figures shown are also adjusted for expected Next Generation EU (NGEU) grants on the revenue side. A negative figure implies a loosening of the fiscal stance.

En ausencia de nuevos shocks alcistas en los precios de las materias primas, se proyecta que la inflación derivada del componente energético caiga significativamente durante el horizonte de proyección. A corto plazo, la caída en las tasas de inflación viene motivada por efecto base, mientras que los supuestos técnicos basados en los precios de los futuros de la energía incorporan una caída en los precios del petróleo y el gas al por mayor, lo que resulta en una contribución insignificante del componente energético a la inflación general en 2024.

El escenario adverso supone un empeoramiento en los tres canales (comercio, materias primas y confianza) y, en particular, restricciones en la capacidad productiva de la eurozona. En el canal comercial, sanciones más estrictas implican un lastre más severo para la economía rusa. Estas sanciones también crean amplias restricciones de suministro e interrupciones en las cadenas de valor globales.

Además de los supuestos considerados en el escenario adverso, el escenario severo implica un aumento más pronunciado y persistente de los precios de las materias primas, lo que desencadena efectos secundarios derivados de una mayor inflación y efectos de amplificación financiera más amplios. En el escenario severo, se supone que los precios del gas son dos veces más sensibles al corte del suministro de gas ruso que en el escenario adverso, dada la reducción de las existencias de inventario y un mercado de gas restringido continuo.

¿Cómo puede afectar a España la crisis en Ucrania?

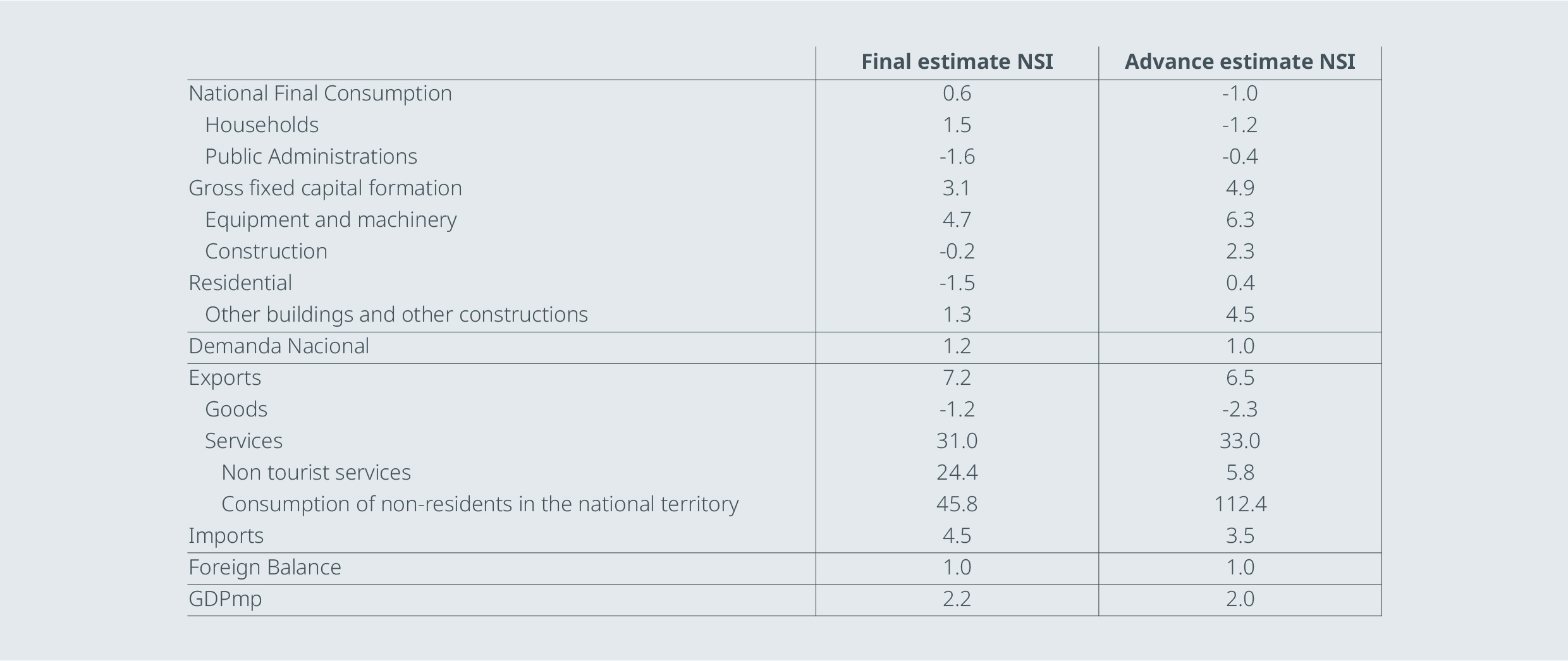

La economía española se ralentiza ligeramente en el 4T22 hasta el 2,2% t/t (Gráfico 3), según la segunda estimación de la Contabilidad Nacional Trimestral (CNTR), algo menos que en el trimestre anterior (2,6% t/t), pero por encima de lo señalado en la primera estimación del Instituto Nacional de Estadística (INE) publicada a fines de enero (2,0% t/t). Así, el nivel de actividad fue un 5,5% superior al registrado en el 4T20, y faltaban 3,8pp para alcanzar el máximo pre-pandemia. En

el conjunto de 2021, la economía española creció un 5,1% interanual, algo por encima de lo que esperábamos en nuestro informe de septiembre.

FIGURE 3 España: previsiones económicas y datos observados 4T21 (% del PIB)

Source: National Statistics Institute (INE)

El conflicto que ha estallado entre Rusia y Ucrania hace muy difícil predecir el rumbo que seguirá la actividad económica, pero cada día que pasa parece más difícil que el crecimiento del PIB español en 2021 alcance el umbral del 5% que esperábamos superar en nuestra última publicación trimestral de diciembre.

Dentro de las cautelas que deben tomarse al analizar tales circunstancias volátiles, se pueden distinguir dos tipos de efectos: a) efectos de primera ronda, de carácter real, derivados de restricciones en el suministro de productos energéticos, materias primas y productos industriales (tanto de Rusia, por las sanciones, como Ucrania, por la guerra); y b) efectos de segunda ronda, de carácter financiero, derivados del impacto sobre precios y tipos de interés. Podemos adelantar que, en el caso de España, esto último será bastante más importante que lo primero.

En cuanto a los efectos de primera ronda, España no tiene una alta exposición a Rusia en términos de dependencia energética. En 2019, menos del 11 % de nuestras importaciones de petróleo procedieron de Rusia, muy por debajo del 37 % de Alemania o el 22 % de Italia. En cuanto al gas, apenas el 6% de nuestras compras proceden de Rusia, muy por debajo de la media de la UE del 40%, que incluye una dependencia del 37% de Italia, del 58% de Hungría y del 84% de la República Checa (Alemania no distingue el origen geográfico de sus importaciones de gas, pero se estima entre un tercio y un 40 %).

A nivel macroeconómico, lo más preocupante para España, sin embargo, serán los efectos de la segunda ronda. Los precios del petróleo y el gas ya están subiendo, lo que tendrá un impacto directo en el precio final de los productos y por tanto en la inflación y la normalización de la política monetaria esperada por el Banco Central Europeo en el 2S22. De hecho, la aceleración de la inflación energética podría contribuir a elevar las expectativas de inflación en el mediano plazo, lo que podría desencadenar una espiral inflacionaria de precios y salarios.

Considerando nuestra previsión de inflación media del 5,6% en 2022 para la Eurozona, estimamos que la inflación media en España en 2022 podría oscilar entre 50-75 puntos básicos por encima de la de la Eurozona. De esta forma, la inflación subyacente en España en 2022 probablemente superaría ligeramente el umbral del 3%. De forma muy preliminar, estimaríamos el crecimiento del PIB de la economía española en 2022 en un rango del 4,0-4,5% frente a nuestro rango inicial del 5,6-6,0%, también significativamente por debajo del, en nuestra opinión desde el principio demasiado optimista, 7% de crecimiento interanual del PIB de España en 2022 incluido en los Presupuestos Generales del Estado de 2022; la prensa española en los últimos días refleja con elevada probabilidad que el Ministro de Economía podría actualizar el crecimiento esperado del PIB de la economía española para 2022 a la zona del 5% en 2022.

El grueso de la rebaja de las previsiones del PIB español se debe al impacto negativo sobre la demanda interna (consumo de los hogares) que ahora crecería en un rango de 2,0-2,5% en 2022 vs un rango inicial estimado de crecimiento del 4,0% YoY, más en línea con el crecimiento de 4,6% YoY en 2021 del consumo de los hogares. Las incertidumbres actuales hacen aún más complicado dar una estimación precisa del crecimiento del PIB de la economía española en 2023; antes del conflicto entre Rusia-Ucrania, todas las estimaciones apuntaban a una mayor desaceleración del crecimiento de la economía española en 2023 frente a 2022 hasta la zona baja del 4% frente a los 5s altos en 2021. Teniendo en cuenta todos los factores que ya hemos explicado en esta nota, estimaríamos provisionalmente que la tasa de crecimiento de España en 2023 sería alrededor de 100 pb más baja que en 2022, por lo que una suposición inicial muy provisional ubicaría el crecimiento del PIB español en 2023 en el rango bajo del 3%.

España: perspectivas fiscales 2021-2022

La Autoridad Fiscal Independiente (AIReF) estima la ratio deuda/PIB de las Administraciones Públicas españolas a cierre de 2021 en el 118,7%, lo que supone una reducción de 1,3 puntos en el año. Si bien este nivel de cierre para 2021 representa una mejora con respecto a las estimaciones iniciales tanto de organismos nacionales como internacionales, cabe señalar que representa un aumento de 23,1 puntos con respecto al nivel previo a la pandemia (Figura 4).

FIGURE 4 Quarterly evolution of the Spanish debt/GDP ratio since 2013 (% of GDP)

Source: Bank of Spain

El previsible aumento del gasto en salud y pensiones como consecuencia del envejecimiento de la población es uno de los principales riesgos para la sostenibilidad de las finanzas públicas a medio y largo plazo. La estrategia de alargar la vida media de las emisiones de deuda ha generado un cierto margen de protección ante posibles subidas de tipos de interés que, de producirse, tardaría ocho años en trasladarse completamente al tipo medio de la cartera.

Es sencillo decir que un crecimiento más débil apunta a una mejora fiscal marginal en 2022, con un déficit muy cerca del nivel estimado de cierre de 2021, alrededor del 6 % del PIB.

El impacto que tendrá este nuevo escenario económico en las cuentas públicas está por determinar hasta que se conozcan las medidas fiscales que puede tomar el Gobierno para amortiguar la subida de los precios de la energía. Más allá del impacto cíclico en el saldo presupuestario por un menor crecimiento, incorporamos tentativamente una flexibilización fiscal incremental por un valor del 0,5 % del PIB, con el fin de financiar medidas específicas destinadas a compensar parte del impacto del precio de la energía en los hogares vulnerables y las empresas intensivas en energía. así como medidas para moderar el precio minorista de gasolina/diesel. Esta estimación estaría en línea con el paquete de ayudas por EUR17bn anunciados por el gobierno español el 28 de Marzo.

Solicita el Informe completo enviando un correo electrónico a [email protected]