4T 2022 - España - BFF Banking Group

4T 2022

España y sus entes territoriales en el 4T2022: España se enfrenta a la desaceleración global en 2023 desde una sólida posición de partida en el terreno fiscal y macroeconómico

Executive Summary

Escenario global marcado por la desaceleración económica y unos niveles todavía elevados,

aunque disminuyendo gradualmente, de inflación.

La economía mundial ha perdido dinamismo en el tramo final del año como consecuencia, principalmente, de los efectos adversos de la guerra en Ucrania sobre la actividad, de las elevadas tasas de inflación y de la respuesta de las políticas monetarias al fuerte y persistente repunte de los precios. En todo caso, en un contexto caracterizado por una extraordinaria incertidumbre y por la concurrencia simultánea de múltiples perturbaciones adversas, la actividad económica global habría venido mostrando, en los últimos meses, un nivel de resiliencia apreciable.

A ello habrían contribuido, entre otros factores, el considerable dinamismo que han evidenciado los mercados de trabajo en muchas de las principales economías mundiales y las medidas de política fiscal desplegadas por las distintas autoridades nacionales para hacer frente a la crisis energética y al repunte de los precios.

La ralentización de la actividad económica mundial ha favorecido, en los últimos meses, un cierto debilitamiento de las presiones inflacionistas que han venido emanando de la evolución de los precios de las materias primas. En efecto, las materias primas metálicas y las alimenticias han tendido, en su mayoría, a abaratarse en los meses de otoño. Entre las energéticas, el precio del petróleo también se ha reducido en ese período. En el caso del gas, los descensos de precios en los mercados europeos fueron muy pronunciados al comienzo del otoño, con el trasfondo de unas temperaturas relativamente elevadas para esa época del año. El descenso en el precio del gas se intensifico a partir de mediados de Diciembre, debido a que la temperatura media en lo que llevamos de inviernos e ha sitiado en algunos casos más de diez grados centígrados por encima de la media histórica, situación que de acuerdo a las predicciones más actualizadas continuará durante todo el mes de Enero de 2023.

El deterioro sostenido de la actividad, los elevados niveles de incertidumbre y los vientos de cara presentes en la senda económica global, han motivado la revisión a la baja de las perspectivas económicas para 2023 de los distintos organismos internacionales. Así, el Fondo Monetario Internacional (FMI) prevé un avance del PIB global de un 2,7% anual frente al proyectado el pasado mes de julio de un 2,9%, manteniendo sin cambios su previsión de crecimiento de este año en un 3,2% anual. Las previsiones reflejan que aproximadamente un 30% de las economías podrían entrar en recesión en 2023, especialmente en Europa si se agrava el escenario energético y geopolítico, y en el caso de EEUU en función del grado de persistencia de las tensiones inflacionistas y del endurecimiento de la política monetaria.

Tras el fuerte aumento de la deuda mundial como consecuencia de las medidas de política fiscal adoptadas para hacer frente a la pandemia de la Covid-19, las ratios de deuda han iniciado una senda de reducción basada en un notable crecimiento nominal.

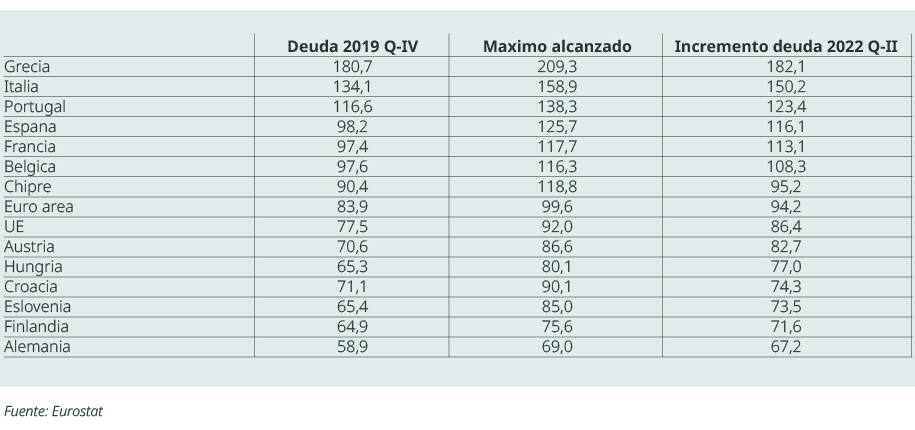

En el caso de la zona del Euro, seis países continúan con ratios por encima del 100% (Grecia, Italia, Portugal, España, Francia y Bélgica, ver Figura 1), situándose la deuda pública del conjunto de la Eurozona próxima a ese nivel (94,2%). Cabe destacar la reducción de la ratio de deuda en países como Grecia y Chipre, 27 y 23 puntos desde su valor máximo. En el caso de Portugal, España e Italia, esta reducción ha sido igualmente notable, ascendiendo a 14,9, 9,6 y 8,7 puntos respectivamente. Por el contrario, cabe destacar que Alemania ha reducido tan solo 1,8 puntos desde su valor máximo, aunque su ratio de deuda es mucho menor (67,2%).

FIGURA 1 Deuda (% PIB) de los paises de la Union Europea con mas del 60%, 2022 Q-II

De cara a 2023, todavía tenemos que ver exactamente cuáles serán las amplias ramificaciones económicas y financieras del ciclo global de aumento de tipos de interés sin precedentes. Vemos 2023 como un año de transición desde un escenario dominado por el riesgo de política monetaria al riesgo de recesión económica. Los bancos centrales están comprometidos con la lucha contra la inflación, habiendo emprendido uno de los ciclos de aumento de tipos de interés más intensos para frenar la tasa de inflación más alta en décadas. A pesar de una moderación esperada en esta última, es probable que la inflación se mantenga por encima de los objetivos del banco central en 2023.

Las incertidumbres siguen siendo muy altas. Si bien existe una gran incertidumbre sobre el timing y la gravedad de esta recesión, creemos que los mercados financieros pueden reaccionar antes y con más violencia que la propia economía. Todavía parece probable que se produzca una leve recesión en Europa durante el invierno, a medida que la economía se ajusta a los precios mucho más altos del gas y la electricidad y como resultado del endurecimiento de la política monetaria por parte del BCE. A medida que la intensidad de este ajuste disminuya en la primavera, es probable que aumente la incertidumbre sobre el contexto externo con la desaceleración del crecimiento en Estados Unidos y la posible entrada en recesión de la economía norteamericana en la segunda mitad de 2023.

Según el consenso del mercado, el PIB de China repuntará en 2023 a 4,5-5,0% interanual, en línea con su tendencia de crecimiento previa a la pandemia, incluso considerando la relajación de las reglas de cero-Covid en 2023. Habría un período de transición en el 1T23-2T23, seguido de una recuperación sostenida por encima de la tendencia a partir del 2T23 en adelante, lo que impulsaría una recuperación en los servicios y las ventas minoristas frente a 2022, con la liberación de la demanda de consumo acumulada y el gasto en servicios y con las empresas comenzando a reactivar iniciar planes de capex en medio de una mayor claridad en las perspectivas económicas y comerciales, mientras que la actividad de la cadena de suministro vuelve a la normalidad.

Bancos Centrales: todavía no estamos cerca de la transición de política monetaria

No vemos la desaceleración en el ritmo de aumento de los tipos de interés como una moderación de la política monetaria. Con los tipos en territorio restrictivo, los bancos centrales pueden permitirse moverse con más cuidado. Esto no cambia la perspectiva ni para el pico de los tipos de interés ni para la persistencia en el tiempo de ese pico. Creemos que los mercados siguen subestimando la determinación de los bancos centrales para controlar la dinámica de la inflación. De cara al futuro, esperamos una mayor diferenciación tanto entre los bancos centrales como entre halcones y dentro de los bancos centrales, con el BCE como el banco central más desarrollado con el ritmo de subidas de tipos más agresivo en 2023 (125-150 pb de subidas pendientes).

La Fed cierra 2022 con un sesgo agresivo

La última reunión de la Fed en 2022 trajo otro giro agresivo en su política monetaria, aunque más moderado que el que dio el BCE al día siguiente. La Fed sigue decidida en desacelerar la economía y aliviar las presiones del mercado laboral para llevar la tasa de inflación de manera sostenible a su objetivo del 2%. También se hizo una referencia a los errores de la política monetaria de los años 70 como una advertencia, y Powell afirmó que “la historia advierte fuertemente contra la relajación prematura de la política monetaria. Mantendremos el rumbo hasta que el trabajo esté terminado”.

Para la Fed, todavía parece haber una desconexión entre las expectativas del mercado sobre la evolución de los tipos y su propia comunicación, tanto en términos de nivel como de duración. La relajación de las condiciones financieras desde mediados de octubre ocupó un lugar destacado en la conferencia de prensa de Powell, ya que se mencionó varias veces, lo que destaca la importancia de que las condiciones financieras reflejen de manera más amplia la política monetaria más restrictiva.

Powell enfatizó la “visión sólida” del Comité de que las tasas se mantendrían en su punto máximo hasta que los miembros del FOMC estén “realmente seguros de que la inflación está bajando de manera sostenida”. Agregó que eso tomaría algún tiempo, ya que depende en gran parte de que el mercado laboral se suavice lo suficiente para que la inflación en los servicios básicos no relacionados con la vivienda se modere.

La reunión de diciembre del BCE muestra que los halcones tienen el control

La última reunión del BCE en 2022 resultó en una sorpresa bastante agresiva en términos de política monetaria, después de que señaló una senda de aumento de tasas más agresiva en los próximos meses. El BCE subió sus tipos de referencia en 50 pb, ralentizando el ritmo de subida de tipos tras dos subidas consecutivas de 75 pb, situando el tipo de interés de la facilidad de depósito (DFR) en el 2,0% y el tipo principal de financiación en el 2,5%. En la conferencia de prensa, la presidenta Lagarde señaló al menos dos aumentos adicionales de tasas de 50 pb y su comunicación sugirió aumentos adicionales de tasas más allá del 1T23, aunque las decisiones dependerán de los datos y se tomarán reunión por reunión. El Discurso de la presidenta del BCE pasó completamente por alto los riesgos a la baja para la actividad económica que se introdujeron en octubre y tampoco incluyó ninguna discusión sobre el lapso temporal con los que opera la política monetaria.

Nos parece claro a nuestro juicio que el BCE se ha vuelto más impaciente con el período prolongado de inflación excesiva y sintió la necesidad de comunicar que quiere que la inflación vuelva a su objetivo más rápido, lo que explicaría por qué ahora califica que la inflación se mantendrá por encima del objetivo “durante demasiado tiempo”, mientras que antes se sentía cómodo usando un lenguaje más descriptivo de que la inflación se mantendrá por encima del objetivo “durante un período prolongado”.

Elevamos nuestro pronóstico de tasa de depósito terminal a 3.25% para junio, con riesgos de un ajuste excesivo en aumento, lo que podría destruir más demanda de la necesaria para llevar la inflación de regreso a la meta. Dos aumentos adicionales de 50 pb parecen plausibles y posiblemente incluso un tercero, sin un cambio en el sesgo de la política monetaria a la vista.

La economía española encara 2023 en una sólida posición de partida

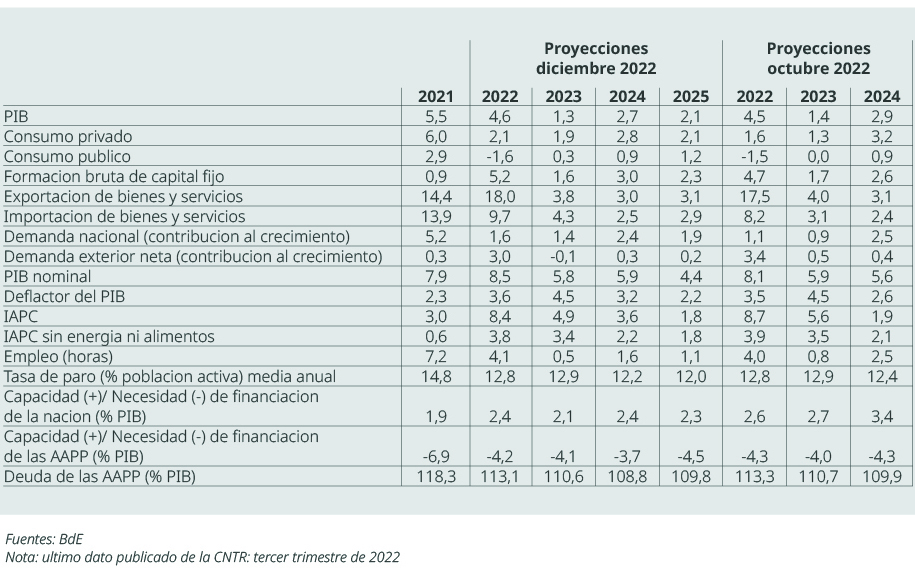

En una coyuntura macro-financiera y geopolítica muy incierta, las proyecciones macroeconómicas del Banco de España en la Figura 2, contemplan tasas de crecimiento en términos reales del PIB del 4,6% en 2022, 1,3% en 2023, 2,7% en 2024 y 2,1% en 2025; en términos nominales, el crecimiento sería de alrededor del 8,8% en 2022 y del 5,1% en 2023, con un crecimiento del deflactor del PIB del 4% en 2022 y de alrededor del 3,8% en 2023. En estas previsiones, la debilidad de la actividad económica aún seguiría siendo significativa en el primer trimestre de 2023, como consecuencia de los mismos factores adversos que han penalizado el avance del PIB en la segunda mitad de 2022.

FIGURA 2 Proyeccion de las principales macromagnitudes de la economia espanola. Tasas de

variacion annual sobre el volumen (%) y en porcentaje del PIB

A corto plazo, los riesgos en torno a las proyecciones de crecimiento están orientados fundamentalmente a la baja, mientras que, en el caso de las proyecciones de inflación, predominan los riesgos al alza. Sin embargo, hacia el final del horizonte temporal considerado, los riesgos se encuentran, en términos generales, equilibrados.

Las principales fuentes de incertidumbre están vinculadas a la evolución de la guerra en Ucrania y, en particular, a la materialización de desarrollos en los mercados energéticos que puedan diferir significativamente de los contemplados en el escenario central de estas proyecciones. En este sentido, en el mercado del gas, que se encuentra sometido a una incertidumbre particularmente acusada, podrían producirse perturbaciones, favorables o adversas, en los próximos trimestres que implicaran un impacto considerable tanto sobre los precios de esta materia prima como sobre los de la electricidad y, potencialmente, también sobre el volumen de gas disponible en relación con su demanda.

Entre el resto de los elementos de riesgo destaca, además, la incertidumbre sobre el grado de dinamismo que la actividad económica global podría mostrar a corto plazo, horizonte en el que algunas de las principales economías de la Unión Económica y Monetaria podrían entrar en recesión y otras, como China, presentan importantes desequilibrios macro financieros. Una reapertura de China probablemente tendría un efecto inflacionario en la economía global, generando nuevas dudas sobre las narrativas del pico de inflación y relajación en las políticas monetarias de los bancos centrales.

Dado que la economía española resiste algo mejor de lo esperado y reduce ligeramente la probabilidad de contracción de la actividad, revisamos al alza nuestra previsión de crecimiento tanto para 2022 (4,6%) como para 2023 (1,2%, ligeramente inferior a la del BdE), mientras que para 2024 estimamos un crecimiento menos vigoroso que el previsto por el BdE aunque por encima del crecimiento potencial a largo plazo de la economía española, en el rango del 2,1-2,3%, al recuperar tanto el consumo privado como la inversión un mayor vigor en 2024. Bajo la trayectoria proyectada, el PIB de la economía española recuperará su nivel previo a la pandemia entre

finales de 2023 y comienzos de 2024.

Estas revisiones al alza de nuestro escenario de PIB previsto en 2022-2024 respectos a las presentadas en nuestro informe de Septiembre obedece a una combinación de factores, entre las que destacaríamos que el consumo privado y las exportaciones continúan incrementando la demanda, aunque una parte importante del impulso se diluye en mayores importaciones. La reforma laboral está contribuyendo a que la evolución del empleo sea diferente, aunque existen dudas sobre lo que esto implica para el número total de horas trabajadas y el desempleo efectivo.

Para el primer trimestre de 2023 se espera que las dinámicas de la actividad económica española sigan caracterizadas por una considerable debilidad. Todo ello en la medida en que, al inicio del próximo año, se prevé que las presiones inflacionistas continúen siendo elevadas, que prosiga el endurecimiento de las condiciones financieras, que persistan unos niveles de confianza relativamente reducidos y que la actividad económica global y, en especial, la europea, presente un escaso dinamismo. En contraposición con estas dinámicas desfavorables, las medidas desplegadas por las autoridades para hacer frente a la crisis energética y al repunte de la inflación proporcionarían un cierto apoyo a la actividad durante los primeros meses del próximo año.

Más allá del primer trimestre de 2023, a partir de la primavera, la actividad recobrará un dinamismo creciente, cuando se verá impulsada por la conjunción de diversos factores. Estos incluyen el alivio gradual de las tensiones en los mercados de la energía y de las presiones inflacionistas, que traerá consigo una recuperación progresiva de las rentas reales y de la confianza de los agentes nacionales, y un fortalecimiento de la demanda exterior, el despliegue continuado de los fondos vinculados al programa Next Generation EU (NGEU) y la resolución paulatina de las distorsiones en las cadenas de aprovisionamiento global.

Las AAPPs españolas cerrarán 2022 con un déficit que podría ser menor que el contemplado

en el Plan Presupuestario

En septiembre, el saldo de las AAPP, excluidas las CCLL, se situó en el –3,9% del PIB en el acumulado de los últimos doce meses. Este déficit se encuentra 3 pp por debajo del observado al cierre de 2021 y es también 1,1 pp inferior a la referencia establecida en el Plan Presupuestario.

De este modo, el déficit de las AAPPs en 2023 se situaría en el entorno del 4,3% incluyendo la prórroga de las medidas extraordinarias anunciadas por el Gobierno a finales de Diciembre de 2022 (alrededor de EUR11bn), ligeramente por encima de la tasa de referencia fijada por el gobierno del 3,9% para 2023.

Si bien es cierto que se ha producido una reducción del déficit fiscal y aunque la diferencia entre el déficit de 2019 y el de 2022 puede ser de más o menos un punto del PIB, la reversión del desequilibrio hacia niveles similares a los de 2019 se produce con ingresos y gastos que sobrepasan en 5 y 6 pp del PIB, respectivamente, los observados entonces. Respecto a la recaudación, existen dudas razonables sobre cuánto del incremento puede ser temporal y cuánto estructural.

A medio plazo, la AIReF estima que el déficit de las AAPPs se estabilizará en torno al 3,2% del PIB, observándose un ligero repunte en 2026 hasta el 3,3% del PIB. Asumiendo el carácter temporal de las medidas adoptadas tanto por el lado del gasto como de los ingresos, una vez superada la crisis actual, el margen para la reducción del déficit si adoptar medidas adicionales se agota resultando un nivel superior al límite del 3% fijado en el Pacto de Estabilidad y Crecimiento.

CCAAs: debido a factores coyunturales esperamos equilibrio fiscal ligero/superávit en

2022-2023

De acuerdo a nuestras previsiones, la ejecución fiscal de las CCAAs mejoraría sustancialmente en 2023 alcanzando un déficit del 0,1% del PIB tras cerrar 2022 con un déficit alrededor del -1% del PIB. Esta mejora se explica principalmente por la evolución de los recursos del sistema de financiación, que crecen un 23,9% impulsados por el crecimiento de las entregas a cuenta y, en mayor medida, por la liquidación que vuelve a ser positiva tras el valor excepcionalmente negativo de 2022. Se espera un aumento interanual del 10% en los ingresos autonómicos ajenos al PRTR, con un incremento del 24% en los recursos del sistema de financiación, condicionado por la positiva liquidación de 2021 frente al importe negativo de la liquidación de 2020 y una subida más moderada de los ingresos tributarios de en torno al 4%, mientras que por el lado de los gastos esperamos un crecimiento del 5% de los empleos no asociados al Plan, al incorporarse el impacto de la inflación, la actualización de las retribuciones de los empleados públicos prevista en el proyecto de P.G.E. y otrasmedidas adoptadas en el ámbito autonómico, especialmente en materia de personal especialmente en las áreas de sanidad y educación.

A medio plazo, esta evolución irregular de los recursos del sistema de financiación ligado a la liquidación de años anteriores aportará recursos extraordinarios de carácter principalmente coyuntural, excepcionalmente cuantiosos en 2024 y que se irán normalizando en los ejercicios posteriores. Así, en 2024, las CCAA podrían registrar un superávit del 0,4% del PIB, que se irá deteriorando hasta alcanzar el equilibrio en 2026, donde ya habría una liquidación del sistema de financiación en niveles normales y donde se prevé un incremento mucho más moderado de los recursos del sistema de financiación que recibirán las comunidades autónomas, en el entorno del 1,5%-2% para 2025 y 2026.

Sostenibilidad de la deuda

Tras el fuerte incremento originado por la crisis de la Covid-19, la ratio de deuda ha encadenado un periodo de cinco trimestres consecutivos de reducción, situándose en el primer semestre de 2022 en el 116,1% del PIB (ver Figura 3), lo que supone un incremento neto respecto a finales de 2019 de 17,9 puntos. La ratio de deuda sobre PIB registró su valor máximo (125,7%) en el primer trimestre de 2021, con un incremento de 27,5 puntos respecto al nivel pre pandemia. A partir de esepunto de inflexión se han encadenado cinco trimestres consecutivos de reducción que acumulan un total de 9,6 puntos, y que han situado la ratio en el 116,1% del PIB en junio de 2022. El incremento neto respecto a finales de 2019 es de 17,9 puntos.

FIGURA 3 Deuda (PIB) evolución anual

Esta importante reducción acumulada en los últimos trimestres se produce principalmente por el efecto denominador, dado el fuerte rebote de la actividad económica y de los precios. En términos nominales la deuda pública ha continuado creciendo, ocho primeros meses de 2022, hasta alcanzar un nuevo máximo histórico que la sitúa en 1,491 billones. El PIB, denominador de la ratio, ya ha dejado de contribuir negativamente en el incremento de la ratio experimentado por la pandemia, siendo el déficit público el causante de casi toda la variación.

A nivel de subsector, el mayor incremento de la ratio de deuda se ha producido en la Administración Central y los Fondos de la Seguridad Social, que han asumido el 93,5 por ciento del incremento de deuda de los dos últimos años y medio (Figura 4) al financiar la mayor parte de los gastos asociados a la pandemia. La ratio de deuda de las CCLL ha permanecido estable, mientras que la de las CCAA ha experimentado un leve aumento.

FIGURA 4 Incremento de deuda (% PIB) entre 2022-II y 2019, por subsectores

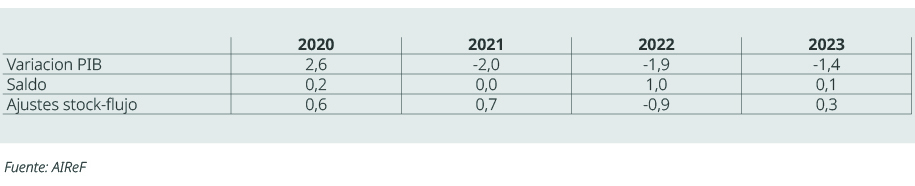

En un contexto de crecimiento nominal elevado, la ratio de deuda mantiene una senda descendente, que la AIReF espera que prosiga en los próximos años. En concreto, para el año 2023 la AIReF estima una reducción de la ratio de deuda de 6,9 puntos de PIB respecto al nivel de 2021, sustentada principalmente por el crecimiento del PIB nominal (15,3 puntos), donde el deflactor tendrá una contribución muy notable (8,8). El déficit público seguirá contribuyendo de manera significativa al incremento de la deuda, con una carga financiera que irá aumentando en términos absolutos, pero que permanecerá contenida en relación con el PIB a pesar del deterioro de las condiciones de financiación, debido al fuerte incremento nominal de éste (Figura 5).

FIGURA 5 Contribución acumulada 2022-2023 a la variacion de la ratio deuda sobre PIB (pp)

Gobierno (Plan Presupuestario)

El importante stock de deuda pública legado de la crisis sanitaria sumado a un elevado nivel previo sitúa la sostenibilidad de las finanzas públicas en el medio plazo en una posición de vulnerabilidad.

La favorable evolución tanto en el último año como en la proyección a corto plazo del denominador de la ratio de deuda, no debe enmascarar la necesidad de alcanzar una senda de reequilibrio presupuestario en el medio plazo que permita generar un mayor espacio fiscal en un entorno de gran incertidumbre y presiones demográficas.

Prevemos que las CCAAs reducirán su nivel de endeudamiento en casi 3 puntos desde 2021, alcanzado el 23,1% del PIB en 2023 (Figura 6). Partiendo de un 25,9% en 2021, la ratio mejoraría en 2022 por efecto del crecimiento previsto del PIB y de la aplicación de los excesos de financiación procedentes de ejercicios anteriores, elementos que se verían compensados en parte por el déficit previsto para el subsector. En 2023, el crecimiento previsto del PIB implicaría una reducción adicional de la ratio.

FIGURA 6a Evolucion prevista del endeudamiento de las CCAA (% PIB) por componente

FIGURA 6b Evolución prevista deuda autonómica 2019-2023 (% PIB)

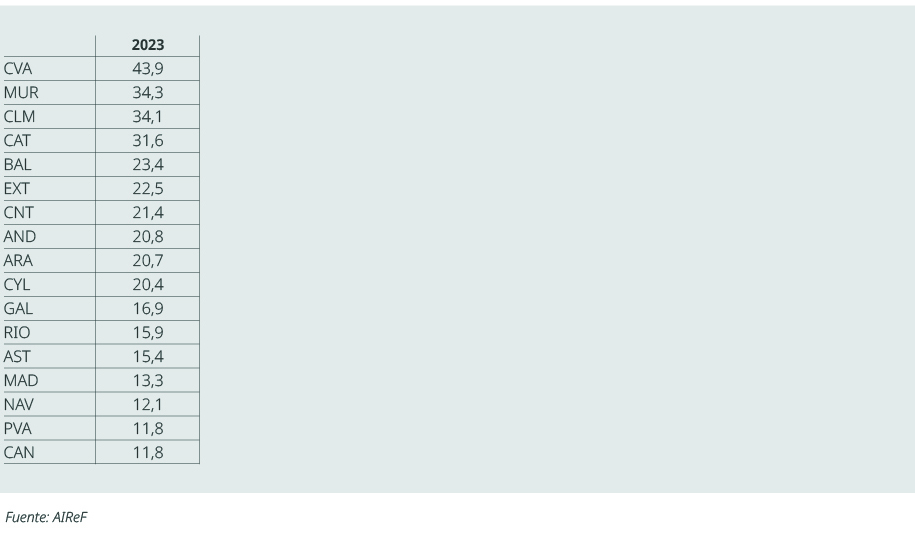

A nivel individual (Figura 7), cuatro CCAA podrían tener una ratio de deuda superior al 30%, en tanto que otras cuatro podría situarse en el 13%. La Comunidad Valenciana, la Región de Murcia, Castilla – La Mancha y Cataluña podrían situarse por encima del 30% de deuda/PIB en 2023. Illes Balears, que partía de un nivel superior a esa referencia en 2021, vería reducida su ratio hasta niveles sustancialmente inferiores. Las comunidades de Navarra, Canarias, País Vasco y Madrid, podrían situar su deuda al cierre de 2023 en torno al 13% del PIB.