3T 2022 - España - BFF Banking Group

3T 2022

España y sus entes territoriales en el 3T2022: preparados para la desaceleración, pero España podría esquivar la recesión

Resumen Ejecutivo

Persistencia de las elevadas tasas de inflación a escala global

La economía global continúa enfrentando grandes desafíos, moldeados por los efectos persistentes de tres fuerzas poderosas: la invasión rusa de Ucrania, una crisis del costo de vida causada por presiones inflacionarias persistentes y cada vez mayores, y la desaceleración en China.

La actividad económica global ha seguido perdiendo dinamismo en los meses de verano, como consecuencia de una serie de factores adversos que interactúan entre sí. El repunte de la inflación mundial se ha intensificado hasta niveles inéditos en varias décadas, lo que está motivando una reacción contundente de los bancos centrales, que, a su vez, está dando lugar a un tensionamiento de las condiciones financieras.

Los estimaciones actualizadas del FMI (Octubre 2022) proyectan que el crecimiento global permanecerá sin cambios en 2022 en 3,2 por ciento respecto a las últimas previsiones de Julio

y se desacelerará a 2,7 por ciento en 2023, 0,2 puntos porcentuales menos que el pronóstico de julio, con una probabilidad del 25 por ciento de que podría caer por debajo del 2 por ciento. Más de un tercio de la economía mundial se contraerá este año o el próximo, mientras que las tres economías más grandes (Estados Unidos, la Unión Europea y China) seguirán estancadas. En resumen, para el FMI lo peor está por venir, y para muchas personas 2023 se sentirá como una recesión.

A partir de Septiembre, se ha producido un deterioro notable de las perspectivas de crecimiento en Estados Unidos, China y todas las economías europeas como consecuencia del corte en el suministro del gas ruso y de la incertidumbre sobre el curso de la guerra de Ucrania, tal y como reflejan las previsiones más recientes de la OCDE y de otras instituciones públicas y privadas. Las revisiones a la baja en el crecimiento esperado son notables en el caso de Alemania, lo que resulta España y sus entes territoriales en el 3T 2022: preparados para la desaceleración, pero España podría esquivar la recesión destacable dadas las estrechas interrelaciones de este país con el resto de las economías europeas y,

en particular, su peso en las exportaciones españolas (aproximadamente un 10%de las exportaciones de mercancías y un 11% de las exportaciones de servicios en 2021).

En China, los confinamientos frecuentes bajo su política de cero COVID han afectado la economía, especialmente en el segundo trimestre de 2022. Además, el sector inmobiliario, que

representa alrededor de una quinta parte de la actividad económica en China, se está debilitando rápidamente. Dado el tamaño de la economía de China y su importancia para las cadenas de suministro mundiales, esto tendrá un gran peso en el comercio y la actividad mundiales.

Un ajuste excesivo en la política monetaria corre el riesgo de empujar a la economía mundial a una recesión innecesariamente dura. Los mercados financieros también pueden tener dificultades para hacer frente a un ritmo demasiado rápido de ajuste. Sin embargo, el coste de errores en la política monetaria no es simétrico. Juzgar mal una vez más la obstinada persistencia de la inflación podría resultar mucho más perjudicial para la estabilidad macroeconómica futura, al socavar

gravemente la credibilidad ganada con tanto esfuerzo de los bancos centrales.

Los riesgos para las perspectivas siguen siendo inusualmente elevados y a la baja. La política monetaria podría endurecerse más de lo debido (o quedar por debajo de lo necesario) para reducir la inflación. Las trayectorias de las políticas monetarias en las economías más grandes podrían

seguir divergiendo, lo que provocaría una mayor apreciación del dólar estadounidense y tensiones transfronterizas. Más tensionamiento en los precios de la energía y los alimentos podrían hacer que la inflación persista por más tiempo. El endurecimiento global de las condiciones financieras podría desencadenar un problema de deuda generalizado en los mercados emergentes.

Los Bancos Centrales seguirán tensionando la política monetaria

La Reserva Federal estadounidense elevó sus tipos de interés oficiales en 75 puntos básicos(pb) tanto en su reunión de julio como en la de septiembre, situando su rango objetivo en el 3%-3,25% y se espera un nuevo incremento de 75pb en la próxima reunión del 2 de Noviembre que los situaría en el rango del 3.75%-4%. El mercado maneja una tasa terminal de la Fed para este ciclo en el rango de 4.5-4-75% que se alcanzaría entre el primer y el segundo trimestre de 2023.

En los últimos meses, los aumentos en los tipos de interés también han sido significativos por parte del Banco Central Europeo (BCE), de 50 pb en julio y de 75 pb en septiembre y se espera otros 75bp en la reunión de finales de Octubre y del Banco de Inglaterra de 50 pb en sus reuniones de agosto y de septiembre, hasta el 2,25%, barajándose una subida de hasta 100bp en la próxima reunión en un escenario de volatilidad extrema; la magnitud y persistencia de las subidas de tipos en UK dependerá fundamentalmente del próximo primer ministro y sus planes de ajuste fiscal en los próximos años.

España más resiliente al deterioro de la actividad económica, pero las señales de pérdida de dinamismo en el 3T son evidentes

La desaceleración de la actividad económica en España ya se está observando y responde a la pérdida de poder de compra que se ha experimentado. Analizando los términos de intercambio (los precios de las exportaciones frente a los de las importaciones), o el deflactor del PIB respecto al del consumo (el precio de lo que producimos frente a lo que consumimos), se observa un empobrecimiento que difícilmente se revertirá a corto plazo. Este mismo escenario lo enfrentan los hogares y las empresas en la eurozona. Por lo tanto, es de esperar un ajuste por parte de la demanda en todo el

continente, lo que debería reducir la contribución de las exportaciones al crecimiento en España, además de contener la evolución del consumo interno.

Es posible que durante los próximos trimestres se produzca un estancamiento o incluso se observe alguna caída puntual de la actividad. El deterioro en las perspectivas tiene que ver con la cada vez más probable escasez de algunas materias primas, el incremento en su precio y la traslación que se ha observado de este aumento en el coste de producción hacia la inflación. Además, se espera que la carga financiera de empresas y familias repunte conforme el Banco Central Europeo

(BCE) avance en la retirada de estímulos monetarios.

Distintos factores presionarían a la baja las perspectivas en cuanto al ritmo de avance de la actividad económica en los próximos trimestres. Además de la persistencia de la inflación, de la reducción de la confianza de los agentes y del mantenimiento de un elevado grado de incertidumbre, aspectos todos ellos muy influidos por las consecuencias de la crisis energética actual y del conflicto bélico en Ucrania, es probable que el turismo receptor pierda cierto dinamismo una vez que se ha satisfecho el grueso de la demanda embalsada tras la pandemia.

Adicionalmente, cabe esperar un debilitamiento de la demanda externa en un contexto de tensionamiento simultáneo de la política monetaria en numerosas jurisdicciones.

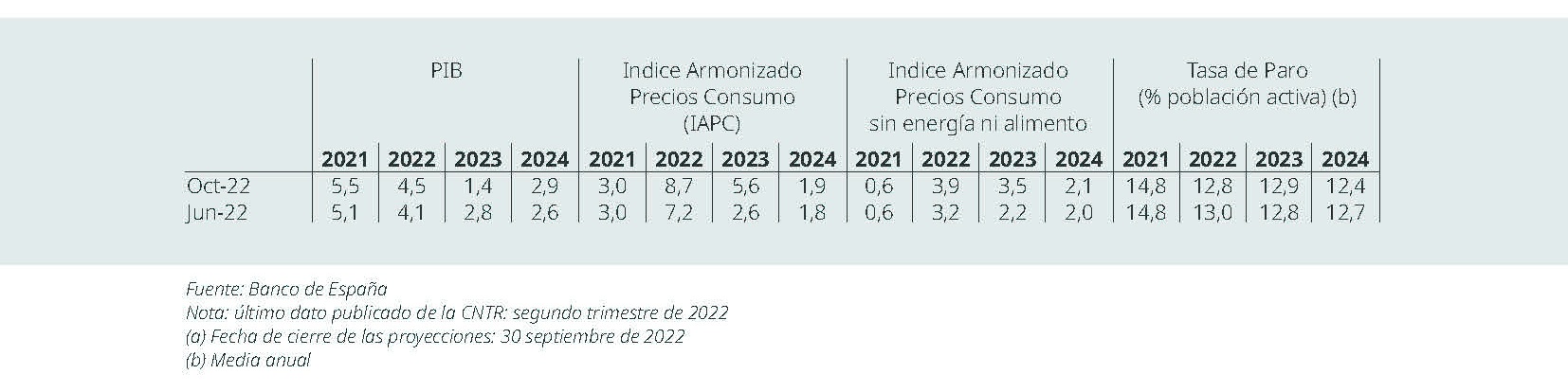

Nuestro escenario macroeconómico para España en 2022-2024

Los indicadores mensuales más recientes referidos a la economía española, apuntan a una desaceleración. En estas condiciones, se espera que, tras crecer un 4,5% este año, el PIB de la economía española se desacelere hasta el 1,4% en 2023 y retome un mayor dinamismo en 2024, avanzando un 1.8% (el Banco de España es mucho más optimista al respecto con una previsión de crecimiento del

2.9%, Figura 1).

FIGURA 1 Proyecciones macroeconómicas de la economía española 2022-2024 (Banco

de España) (a). Tasa de variación anual (%)

A efectos comparativos, el escenario macroeconómico que se incorporará en el proyecto de Presupuestos Generales del Estado para el año 2023 (PGE 2023), contempla un crecimiento del PIB real del 4,4% en 2022 y del 2,1% en 2023. En el cuadro macro del PGE 2023 y por componentes, esta desaceleración se fundamenta en una menor contribución del saldo exterior al crecimiento que, tras aportar 2,9 pp en 2022, pasaría a tener una contribución negativa en 2023 (-0,3 pp).

Volviendo a nuestro escenario de previsiones, no podemos descartar que se produzca un escenario hipotético más adverso, que incluiría, ente otros factores, la pérdida total del acceso al gas ruso, una intensificación de los problemas de suministro, por ejemplo, como consecuencia de un invierno más frío de lo habitual—, y un aumento de la incertidumbre económica y financiera, que daría lugar a una elevación de los costes de financiación bancaria.

La actividad recobrará un vigor creciente a partir de la primavera, cuando se verá impulsada por la conjunción de diversos factores. Estos incluyen un alivio gradual de las tensiones imperantes en los mercados de la energía, lo que traería consigo una recuperación progresiva de las rentas reales de los agentes, una mejora de la confianza y un fortalecimiento de la demanda exterior, la resolución paulatina de las alteraciones que persisten en las cadenas de aprovisionamiento global y un mayor despliegue relativo de los fondos vinculados al programa Next GenerationEU (NGEU).

Por otra parte, el mayor dinamismo económico a partir de la primavera de 2023 se intensificará progresivamente, lo que permitirá que en 2024 el avance del PIB alcance el 1,8%. La recuperación del nivel del producto previo a la pandemia se retrasaría probablemente hasta el primer trimestre de 2024, esto es, unos dos trimestres más tarde de lo proyectado en junio.

Es importante resaltar que en este entorno, la economía española se encuentra mejor preparada que en otros períodos recesivos recientes y continúa su recuperación, que favorece sectores con un peso relevante en el PIB e intensivos en el uso de mano de obra. La inflación se ha convertido en el mayor riesgo, por lo que es necesaria la toma de decisiones que ayuden a distribuir los costes de manera equitativa y a evitar que se enquiste, lo que aumentaría el riesgo de recesión.

Riesgos para nuestro escenario base 2022-2024 en crecimiento e inflación

Los riesgos sobre estas proyecciones están orientados a la baja para la actividad y al alza para la inflación. En particular, el principal riesgo se deriva de la materialización de desarrollos en los mercados energéticos que puedan diferir significativamente de los contemplados en el escenario central. Estos riesgos, que, en principio, se localizarían fundamentalmente en el mercado del gas, podrían manifestarse tanto a través de la evolución de los precios, que pueden seguir una trayectoria inferior o una superior a la del escenario centra, como a través de las cantidades, de modo que puedan observarse mayores problemas de suministro de los considerados o bien una ausencia plena de restricciones al uso del gas.

En el ámbito interno, el deterioro de la capacidad de compra y de la confianza de los hogares supone otra fuente de riesgos a la baja. Pese al comportamiento favorable del empleo, el deterioro en la capacidad de compra que están registrando los hogares españoles como consecuencia de la caída de los salarios reales es elevado. En el primer semestre de 2022 se ha producido una contracción de la remuneración por asalariado real próxima al 6%, superando así la contracción observada en el cuarto trimestre de 2012, del 5,2%.

Otra fuente de incertidumbre está asociada al grado de traslación de los aumentos de precios y costesrecientes al resto de los precios de la economía y a los salarios. En este sentido, la intensidad con la que está teniendo lugar la transmisión de los mayores costes de producción a los precios finales en los últimos meses habría elevado la probabilidad de que se desencadenen efectos de segunda vuelta o de realimentación entre precios y salarios significativos, y, por tanto, de que se produzca un agravamiento adicional del proceso inflacionario, con consecuencias adversas sobre la competitividad exterior y sobre la actividad y el empleo.

El ritmo con el que los proyectos de inversión asociados al programa NGEU podrían filtrarse a la economía también supone una fuente de incertidumbre adicional de cara al futuro, después de los retrasos que parecen haberse producido en los últimos trimestres. Asimismo, en el contexto actual, de elevada incertidumbre, no puede descartarse un eventual repunte del ahorro por motivos precautorios que lastre el gasto de los hogares y el dinamismo del consumo agregado.

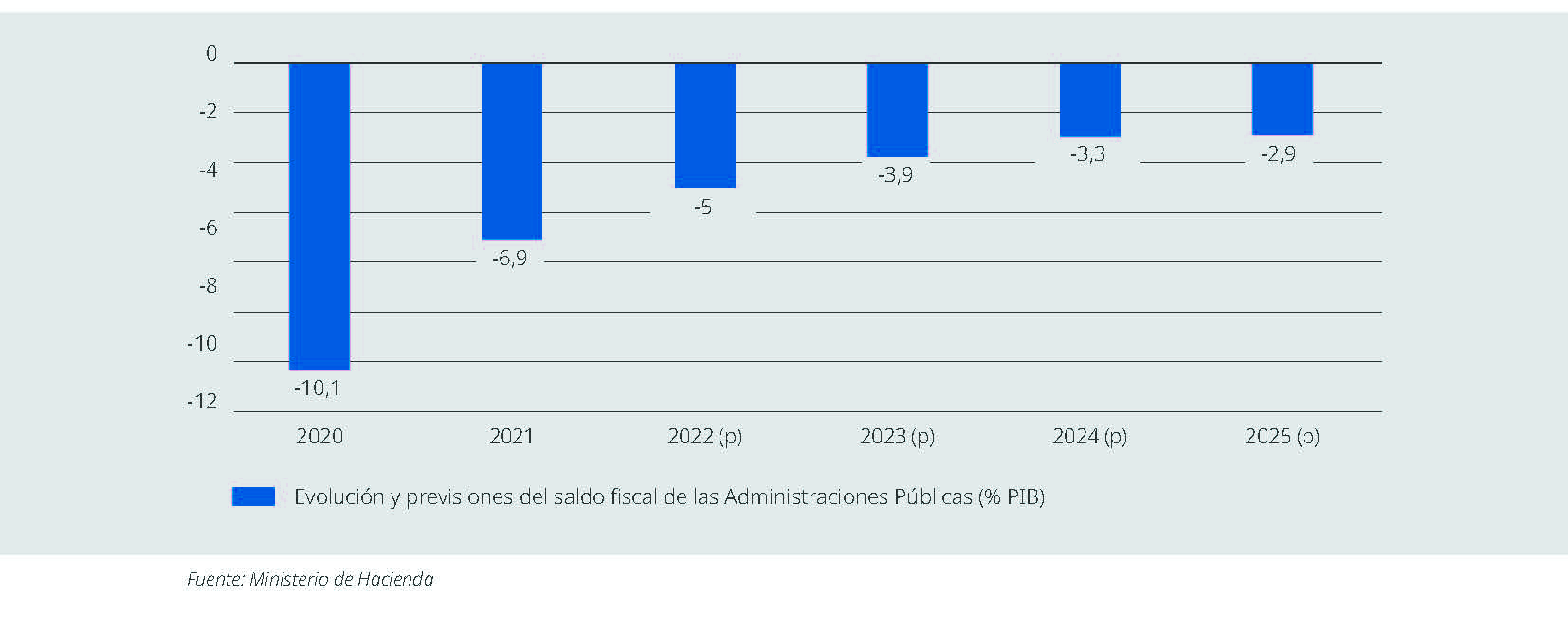

Consolidación fiscal de las AAPPs españolas en 2022 (datos hasta julio)

Pese a la prolongación de la suspensión de las reglas fiscales para el 2023, el Gobierno constata una mejora en la senda de déficit hasta situarlo en 3,9% PIB gracias al buen ritmo esperado para la recaudación (Figura 2). Esto implicaría una mejora de más de un punto porcentual respecto a la estimación de cierre de 2022, en línea con las previsiones llevadas a Bruselas en el Programa de Estabilidad, el cual contiene una tendencia decreciente hasta situarse en 2025 por debajo del 3%.

FIGURA 2 Evolución y previsiones del saldo fiscal de las Administraciones Públicas (% PIB)

En concreto, el déficit del Estado en los ocho primeros meses del año de 2022 se ha reducido un 57%. Hasta agosto de 2022 el Estado ha registrado un déficit equivalente al1,82% del PIB, frente al 4,59% existente en agosto de 2021. De esta forma, el déficit se sitúa en 23.833 millones, lo que supone un descenso del 57% respecto a los 55.413 millones del mismo periodo del ejercicio anterior.

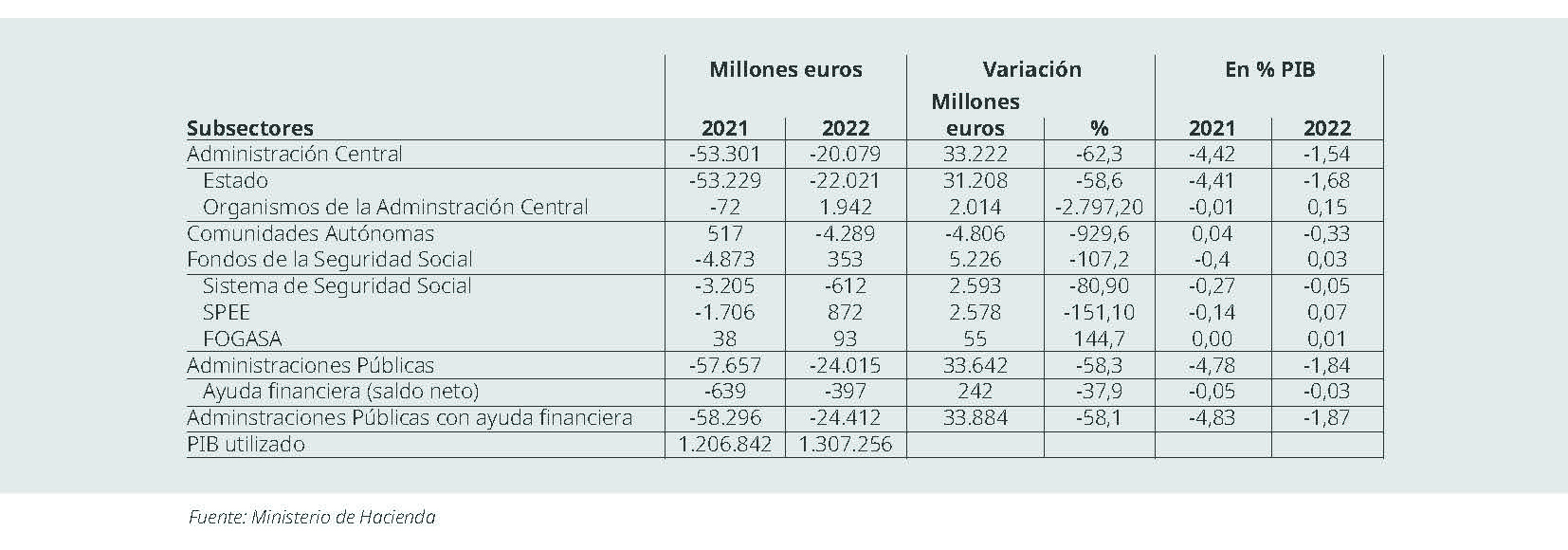

En el conjunto de las AAPPs (datos hasta Julio de 2022, Figura 3), el déficit conjunto de la Administración Central, los Fondos de la Seguridad Social y las Comunidades Autónomas, excluida la ayuda financiera, se sitúa en 24.015 millones, equivalente al 1,84% del PIB. Si se incluye el saldo de la ayuda a las instituciones financieras por importe de 397 millones el déficit se sitúa en el 1,87% del PIB.

FIGURA 3 Necesidad (-)/ Capacidad (+) de financiación de las AA.PP: Julio 2021-2022

Respecto a la ratio de deuda pública sobre PIB, se revisa a la baja en el horizonte de previsión debido, principalmente, al aumento del PIB nominal y a la mejora del saldo primario, de modo que consideramos factible una ratio de deuda/PIB en el entorno de 110% a mediados de 2024 desde el máximo de 120% en el segundo trimestre de 2020.

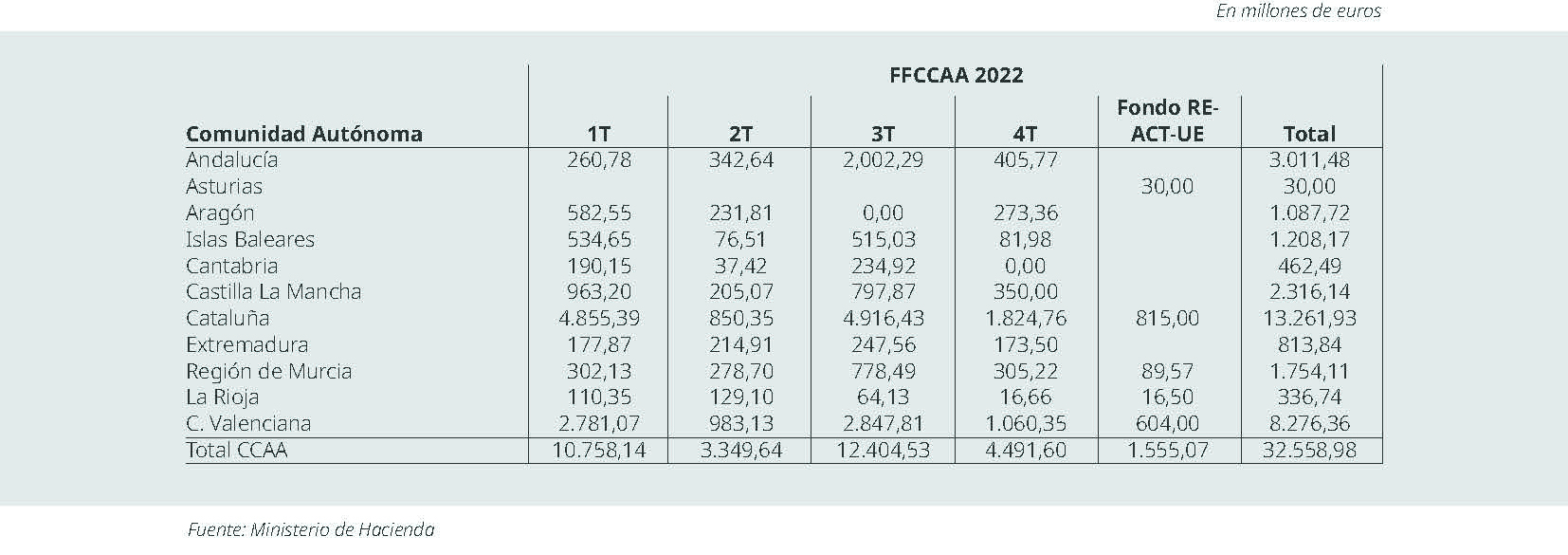

Los Mecanismos Extraordinarios de Liquidez de las Comunidades Autónomas en 2022

Hasta el momento, el Fondo de Financiación para las Comunidades Autónomas ha distribuido en todo el año 2022 un total de 32.558,98 millones de euros a las Comunidades Autónomas, incluido el Fondo de Liquidez REACT-UE, como se detalla en la Figura 4.

Las comunidades adscritas al compartimento Fondo de Liquidez Autonómico (FLA) y que han solicitado asignación para el 4T22 son Aragón, Baleares, Castilla-La Mancha, Cataluña, Extremadura, Murcia, La Rioja y Comunidad Valenciana.

Para el 4T22 y como ocurrió en los anteriores trimestres, no se incluye asignación para las Comunidades Autónomas de Asturias, Canarias, Castilla y León, Galicia, Madrid, Navarra y País Vasco, dado que no han solicitado financiación con cargo a los compartimentos FLA y FF del Fondo de Financiación de 2022.

FIGURA 4 Fondos extraordinarios de liquidez desembolsados en 2022 (EURmn)

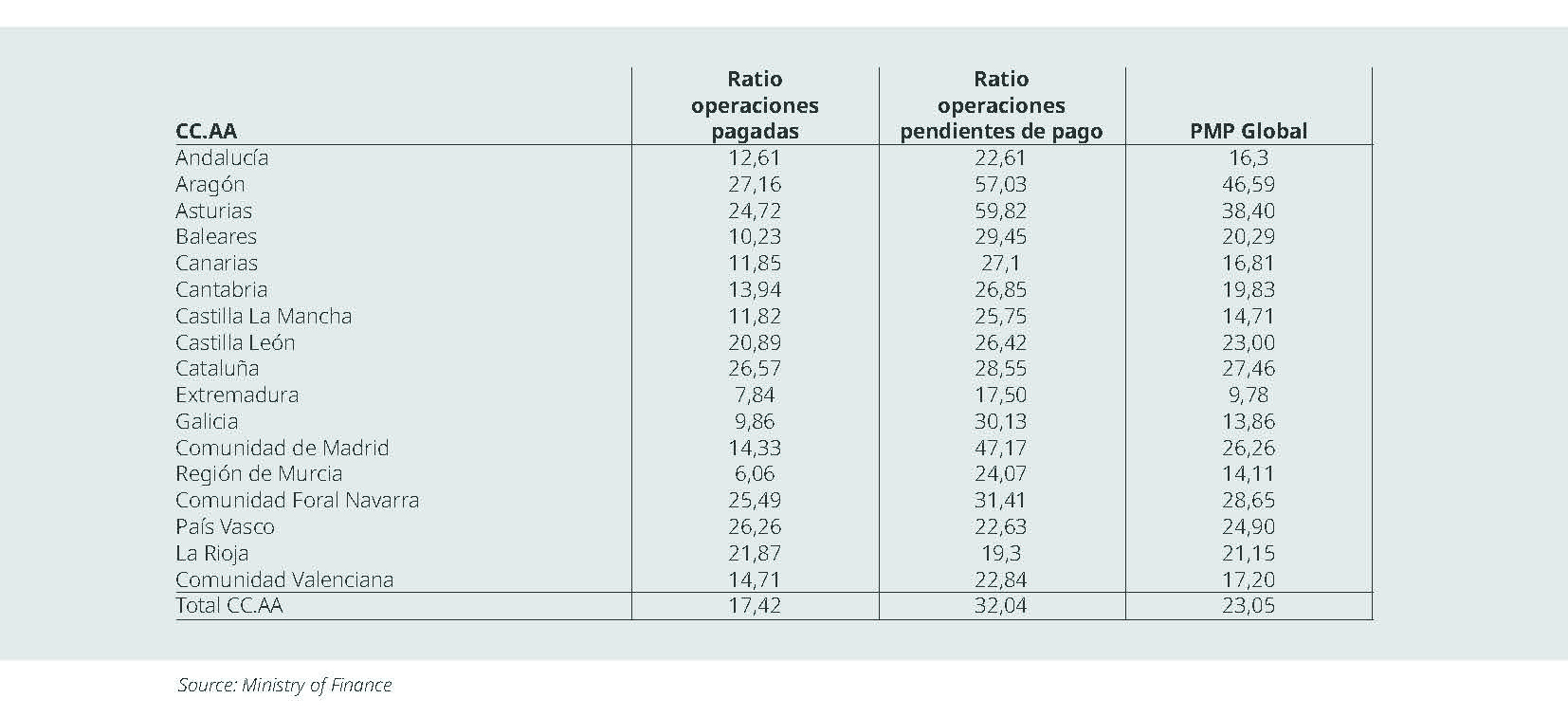

Período Medio de Pago de los Entes Territoriales

El Periodo Medio de Pago (PMP) de las Comunidades Autónomas se cifra en el mes de julio en 23,05 días (Figura 5), de forma que lleva ya 20 meses consecutivos, desde diciembre de 2020, por debajo de los 30 días, que es el plazo máximo establecido por la Ley.

FIGURA 5 PMP de las CCAAs a Julio 2022 (días)

Por su parte, el plazo de pago de la Administración Central se sitúa en 45,44 días; la ratio de operaciones pagadas se ha situado en 41,15 días, mientras que la ratio de operaciones pendientes de pago ha alcanzado los 50,87 días. Las Entidades Locales en el modelo de cesión tienen un plazo de pago a proveedores de 58,94 días en el séptimo mes del año, lo que supone una disminución de 10,81 días en relación con el mismo mes del año anterior.

En cuanto a la deuda comercial de las CCAA, ésta se cifra en 3.417,42 millones de euros, equivalente al 0,26% del PIB nacional. Ello supone un incremento de 161,97 millones de euros con respecto al mes anterior. Los pagos de naturaleza comercial realizados en julio han ascendido a 5.462,49 millones de euros, que supone un descenso del 5,61% respecto a los efectuados en el mismo mes de 2021. De ellos corresponden a pagos de naturaleza sanitaria 3.481,35 millones de euros, lo que supone una disminución del 9,66% en relación con julio del año anterior.

Respecto a los entes locales, se constata una distribución asimétrica entre entidades. Así, mientras que 115 entidades, que suponen el 75,7% del total de la población española, presentan un PMP inferior o igual a 30 días, por el contrario, 17 de ellas tienen un PMP excesivo dado que superan los 60 días de plazo de pago a proveedores.

Solicita el Informe completo enviando un correo electrónico a [email protected]